{{aisd}}

AI生成 免责声明

各界对今年6月正式开启的全国性碳排放交易市场充满期待。因此,碳排放的定价机制和碳交易对于实现碳中和的重要性,以及对经济发展的影响也成为了市场关注的重点。

我们将通过对欧盟碳排放交易体系的分析以及对《碳排放权交易管理办法(试行)》的解读,来展望“碳交易”的挑战与机遇,并提出我们的观点。本文承接《中国碳排放交易体系将成为中国实现“30·60”目标的重要抓手(上)》继续为大家展望“碳交易”带来的变化。

回顾上文请点击:中国碳排放交易体系将成为中国实现“30·60”目标的重要抓手(上)

三、我国碳排放交易体系解析

1. 我国碳排放交易发展回顾

中国自2013年开始至2020年,在北京、上海、天津、重庆、湖北、广东、深圳、福建8个省市开展了碳排放交易的试点工作。七年的试点工作完成了“从0到1”的跨越,并取得了一定成效。以北京为例,北京初步建立了“制度完善、市场规范、交易活跃、监管严格”的区域性碳排放交易市场,并有效利用市场机制推动了节能减排,“十三五”期间,北京市碳强度下降幅度超过23%,成为全国碳强度最低的省级地区。

但是,我们区域性的碳排放交易市场试点工作仍存在着巨大的提升空间。根据中国碳交易平台网的数据,2013年至2020年4月,我国8个主要碳排放交易试点机构的成交量相较于我国庞大的碳排放量(如我国2020年的碳排放量为94.87亿吨)仍是杯水车薪。同时,由于市场活跃程度不足,8个碳排放交易试点市场的交易价格较低。例如2019年我国碳交易的均价为43元人民币/吨,而欧盟同期的碳交易价格为250元人民币/吨,2020年我国试点碳市场交易均价也仅在34元人民币/吨。

数据来源:中国碳交易平台网

2. 国碳排放交易体系解读

《碳排放权交易管理办法(试行)》(以下简称“《管理办法》”)于2021年2月1日正式实施;今年3月30日,生态环境部再次公布《碳排放权交易管理暂行条例(草案修改稿)》(以下简称“《草案修改稿》”),并公开意见征集至4月30日。这是中国官方第三次对国务院层级的碳交易立法公开征求意见,也预示着全国碳排放交易市场的建设进入快车道。

通过对管理办法和草案修改稿的解读,我们理解本次全国碳排放交易市场的建设行动释放了如下的明确信号:

信号一:目标坚定

《草案修改稿》明确提出“为推动实现二氧化碳排放达峰目标和碳中和愿景制定本条例”和“条例实施后不再建设地方碳排放权交易市场,已经存在的地方碳排放权交易市场逐步纳入全国碳排放权交易市场”。

这表明全国碳排放交易市场将成为中国实现“30·60”目标的重要抓手;同时表明了中国建设统一全国碳市场的决心,并给各地方碳市场及其参与者释放了明确的信号。

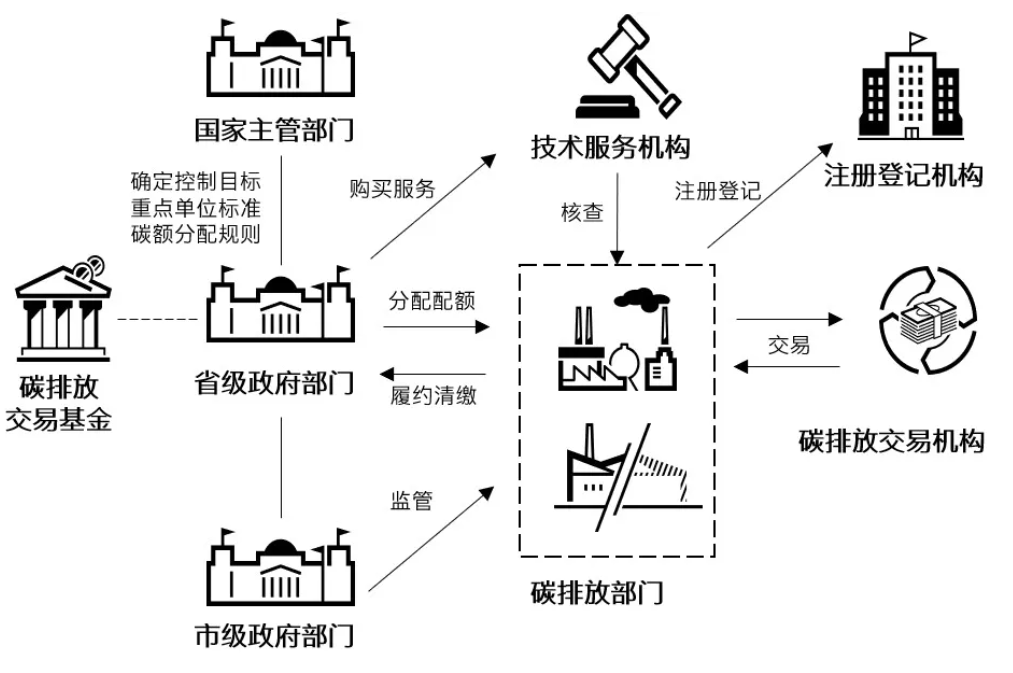

信号二:权责清晰

《草案修改稿》明确了参与管理和指导全国碳排放交易及相关活动的其他国家主管部门、全国碳排放注册登记机构和全国碳排放交易机构的其他国家监管部门、交易主体和核查技术服务机构的其他国家监管部门,确定建立监管信息共享和执法协作配合机制。

资料来源:根据《碳排放权交易管理暂行条例(草案修改稿)》整理

信号三:机制明确

《草案修改稿》明确了碳交易机制将采用“碳排放配额总量和分配”的方式;分配方式包括免费分配和有偿分配,初期以免费分配为主,根据国家要求适时引入有偿分配,并逐步扩大有偿分配的比例。

《草案修改稿》明确了交易产品主要是碳排放配额,经国务院批准可适时增加其他交易产品。

《草案修改稿》明确了碳排放交易应当通过全国碳排放交易体系进行。可以采取协议转让、单向竞价或者其他符合国家有关规定的交易方式。

通过上述规定,我们理解全国碳排放交易将采取“总量与交易”(Cap-and-Trade)的机制进行;交易的主要产品为碳排放配额,后期将适时增加其他交易产品。这意味着,随着市场的成熟,将逐步形成以碳排放配额为核心的多种现货及期货交易的市场;对于碳排放配额的分配,采取“免费+有偿”相结合的方式,且有偿分配的比例将逐步扩大。

信号四:鼓励自愿减排

《草案修改稿》明确了“自愿减排核证”与碳排放配额的关系:鼓励企业事业单位在中国境内实施可再生能源、林业碳汇、甲烷利用等项目,实现温室气体排放的替代、吸附或者减少,并产生经核证属实的温室气体削减排放量。重点排放单位可以购买经过核证并登记的温室气体削减排放量,用于抵销其一定比例的碳排放配额清缴。

通过上述规定,我们理解一方面避免了“自愿减排核证”与碳排放配额的重复计算,确保了自愿减排项目真实有效的“额外性";另一方面,也将“自愿减排核证”与碳排放配额的交易有机联系在一起,为市场的进一步完善打下基础。

四、我国碳排放交易体系的挑战、机遇与展望

1. 碳排放交易体系带来的挑战与机遇

中国碳排放交易市场尚处于起步阶段,不论对于国家层面,还是对于各经济部门,均意味着巨大的挑战,也存在着无尽的机遇。

国家层面——挑战与机遇

碳排放交易体系是中国实现“30·60”目标的重要制度建设,“30·60”目标“时间紧、任务重”的挑战也随之传导至中国碳排交易市场的建设中。

一方面,从碳达峰到碳中和,欧美有50-70年过渡期,而我国只有30年时间;同样地,从开始探索到逐步完善,欧盟碳排放交易体系有15年的时间。而对于中国碳交易市场来说,必须配合碳达峰和碳中和的步伐,在更短的时间内建立、发展和完善。

另一方面,相较于欧美发达国家,中国的能源结构中化石燃料的占比更大,碳排放总量更为庞大;但是中国在降碳减排的同时,还需要保持经济增长所需的能源需求。因此,中国碳排放市场对于能源结构、经济结构的调整和引导作用显得尤为重要,需要制定更为高效的政策与机制。

碳排放交易体系的建立,对于中国也意味着无尽的机遇。回顾历史,美元依靠石油实现国际化,美国因此在世界经济体系中拥有更多的话语权。在可以预见的未来,碳交易排放体系将重塑世界工业和能源结构。目前全球性的碳交易体系尚未建立,对于中国来说,依然有机会通过碳交易方面的政策实践,完善碳定价体系与机制设计,在碳排放核准、碳交易等方面掌握国际影响力和话语权。

企业层面——挑战与机遇

碳排放交易体系的建立对于各经济部门也带来了挑战与机遇。对于电力及能源密集型行业,提高能效、降低排放是应对碳排放交易体系的最基本的应对措施,根据能源基金会《中国碳中和综合报告2020》,电力、建筑、工业、交通等四个经济部门可以通过以下途径实现能效提高和降低排放。

《碳排放权交易管理办法(试行)》明确鼓励“自愿减排核证”(CCER),重点排放单位可以购买经过核证并登记的温室气体削减排放量,用于抵销其一定比例的碳排放配额清缴。对于新能源电力企业等低碳经济部门,CCER或许可以成为另一个有效的收入来源。碳排放交易市场的设立,给弥补补贴后风电、光伏的收入下降带来可能性,为可再生能源提供更为广阔的发展机遇。

2. 我国碳排放交易体系展望

中国预计在2021年6月底前全面启动全国碳交易市场,并采用了创新型的“双城”模式——上海联合产权交易所负责交易,湖北碳排放权交易中心负责注册登记。全国碳交易市场将成为中国碳排放交易体系的重要组成部分。“他山之石,可以攻玉”,欧盟碳排放交易机制和市场从建立到成熟的过程可以为我国的碳排放交易市场的建设提供借鉴。同时,结合我们对于《碳排放权交易管理办法(试行)》和《碳排放权交易管理暂行条例(草案修改稿)》的理解,我们对中国碳排放交易体系进行展望。

展望一:行业覆盖逐步扩展

欧盟碳交易系统的行业覆盖范围由最初的电力行业及能源密集型行业,逐步向交通部门和钢铁水泥等特定产品的生产部门扩展。

《碳排放权交易管理办法(试行)》虽然尚未对重点排放单位进行明确的规定,但是,通过对欧盟碳排放交易体系的借鉴,我们可以预计未来中国的重点排放单位也将始于电力部门,特别是火电,逐步扩展至交通、钢铁、水泥、化工等高碳排放经济部门。

展望二:免费配额逐步减少

《草案修改稿》明确规定:分配方式包括免费分配和有偿分配,初期以免费分配为主,根据国家要求适时引入有偿分配,并逐步扩大有偿分配的比例。

类比欧盟碳排放交易体系的配额分配方式,我们可以发现,其免费配额也由最初的95%逐年下降和减少,同时,分配方式也逐步向拍卖过渡。

通过《草案修改稿》的规定和对欧盟经验的借鉴,我国碳排放配额的分配机制也将呈现出免费分配逐年下降,有偿分配比例增加;随着市场的成熟,也不排除适时引入拍卖方式的可能性。

展望三:交易产品逐步丰富

根据《草案修改稿》的规定,我国碳排放交易的主要产品为碳排放配额,后期将适时增加其他交易产品。

根据欧盟碳排放交易体系的发展经验,随着市场的成熟,将逐渐发展成为包含“现货+期货”、“一级市场+二级市场”、“场内交易+场外交易”的完善市场体系。这也将有利于丰富碳的金融属性,在碳排放交易体系起到价格发现的作用,用合理的碳价引导市场的行为。

展望四:中国碳价具有较大增长空间

一方面,2019年我国碳交易的均价为43元人民币/吨,而欧盟同期的碳交易价格为250元人民币/吨。中国碳排放的总量远大于欧盟,相信随着全国性碳排放交易市场的开启,中国的碳价也将有着巨大的增长空间。

另一方面,在价格发现机制方面,欧盟碳排放交易体系初期的碳配额供大于求,导致其碳价大幅下跌,欧盟于2019年通过引入市场稳定储备机制(MSR),逐步消纳市场上盈余的碳配额。作为刚刚起步的新兴碳排放交易体系,前期的试点经验亦表明,中国同样面临着碳配额确定与分配的探索,为了稳定碳价,发挥碳交易市场的作用,相信中国版的MSR也会在不久的未来出现。此外,为了加强流动性可能引入更多的投资人,甚至境外投资人。

展望五:“碳交易与碳税相结合”的定价体系

欧盟的碳排放交易体系可以形象地理解为“碳交易”、“碳税”、“碳边境税”互补的“三支柱”体系。欧盟碳排放交易体系利用市场机制对重点行业的碳排放量进行总制;碳税对欧盟碳排放交易体系覆盖的行业实行免征,对其他行业实现碳排放的调节与控制;碳边境税,可以保证区域内企业和商品的竞争力。

随着《碳排放权交易管理办法(试行)》的颁布,我国的碳交易市场进入加速建设的关键阶段;2018年开征的环境保护税,对企业排放出的大气污染物、水污染物、固体废物和噪声等,通过“多排多缴、少排少缴、不排不缴”的税制设计,发挥税收杠杆的绿色调节作用,是我国第一部“绿色税制”单行税法。在“碳中和”成为世界议题的今天,碳边境税的建立有利于保障中国在世界的话语权。我们也可以展望未来中国更为完善的碳排放定价创新和交易体系。

五、结语

《碳排放权交易管理办法(试行)》的颁布意味着中国碳排放交易体系的建设进入快车道,碳排放交易体系将成为中国实现“30·60”目标的重要抓手。

通过对《碳排放权交易管理办法(试行)》和《碳排放权交易管理暂行条例(草案修改稿)》的解读,我们认为中国将逐步建立目标明晰、权责清晰、机制明确并鼓励自愿减排的碳交易体系。

通过对欧盟碳交易市场发展的借鉴,我们理解未来中国碳交易市场将逐步覆盖更多行业、逐步提高有偿配额的比例,并逐步丰富交易产品、完善交易机制。同时,中国碳排放交易的价格有较大的增长空间。

碳交易市场的建立,对于中国意味着挑战。中国需要在短时间内快速建立和完善碳交易市场的运行机制,并摸索出适合中国经济增长需求、经济结构和能源结构的交易机制,以此发挥市场的引导作用。高碳排放企业也需要通过技术的进步、管理的提升逐步提高能效,降碳减排。

碳交易市场的建立,对于中国更意味着机遇。目前全球性的碳交易体系尚未建立,对于中国来说,依然有机会通过碳交易方面的政策实践,在碳排放核准、碳交易等方面掌握国际影响力和话语权。“自愿减排核证”(CCER)与碳排放交易体系的连接也为可再生能源等低碳排放企业提供更为广阔的发展机遇。