{{aisd}}

AI生成 免责声明

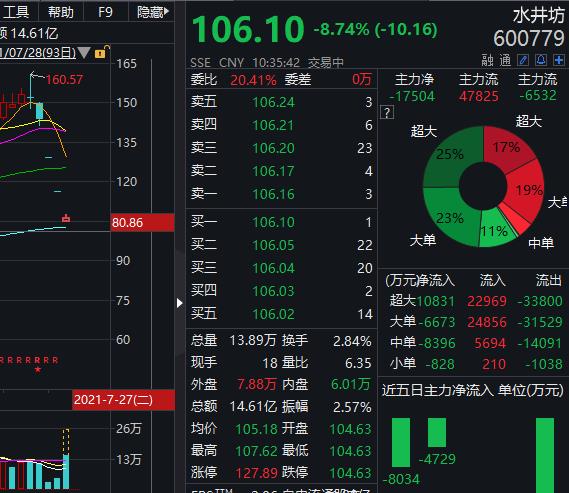

周三早盘,白酒板块继续重挫,截至发稿,水井坊打开跌停板,现跌超8%,广誉远跌超7%,洋河股份跌超4%,今世缘、山西汾酒跌超3%,贵州茅台跌0.75%,股价跌破1700元关口,续创年内新低。

白酒股首份半年报引发板块巨震。

7月24日,水井坊披露了2021年中报业绩,这也是A股白酒行业首份中报。数据显示,今年上半年,水井坊实现净利3.77亿元,但二季度却亏损0.42亿元。

盘面上,水井坊于7月26日、27日连续两日跌停,本周累计大跌超25%。

对于白酒业绩表现,前海融悦资产基金经理王章亮指出,白酒板块在过去几年表现非常亮眼,多数公司的股价出现了巨大的涨幅,可以说估值基本上透支了业绩的增长,在这种情况下只有超预期的增长,才能对价格有所支撑,而仅仅是符合预期或出现亏损,则很容易被市场解读成“赤裸裸”的利空。

目前能否抄底白酒?

中信证券分析师黄宏飞指出,白酒板块的机构投资者相对较多,“抱团”的量较大,市场上一旦出现流动性的松动,抱团股股价将会承压。短期来看,对机构“抱团”的板块要偏谨慎一些。

黄宏飞提示,在任何行情当中,一旦出现大跌,投资者不要随意抄底,更多的是要等到情绪面宣泄完毕之后,再考虑是否抄底或继续观察。目前来看,对于上半年或未来资本面较好的板块,比如新能源和消费板块,在时间上可以等到市场更稳定时再做判断。

白酒未来还有机会吗?

王章亮指出,在二季度白酒反弹的过程中,基金的持仓比例是有所下降的,而相关个股的股东人数则进一步增加,考虑到整体市场风格的轮转,白酒板块在未来很难有超预期的表现,而未来市场中线风向可能更多的会倾向于像新能源、新经济以及相对应的一些成长板块。

东北证券研报指出,部分酒企披露中报,二季度高增速下部分投资者担忧下半年业绩环比降速,板块有所调整。渠道调研当前高端白酒批价,库存处于良性水平,任务推进顺利,全年业绩仍然稳健,估值已经具备较强吸引力。次高端价格带受酱酒热拉动从300~500元向500~700元升级明显,龙头公司管理改善,当前处于势能释放初期,高增长仍将持续。

天风证券指出,展望下半年,依然以次高端作为推荐主线,次高端板块以业绩弹性作为估值有效支撑,行业高景气度下不断向上打开价格天花板,高端化进程进入白热化阶段,铺货、招商带来业绩高增,预计将在中秋国庆期间进入考察动销、兑现逻辑阶段,建议紧密关注中秋国庆前备货、节日期间动销情况。