{{aisd}}

AI生成 免责声明

房企债务压力短期内或许仍无明显改善。

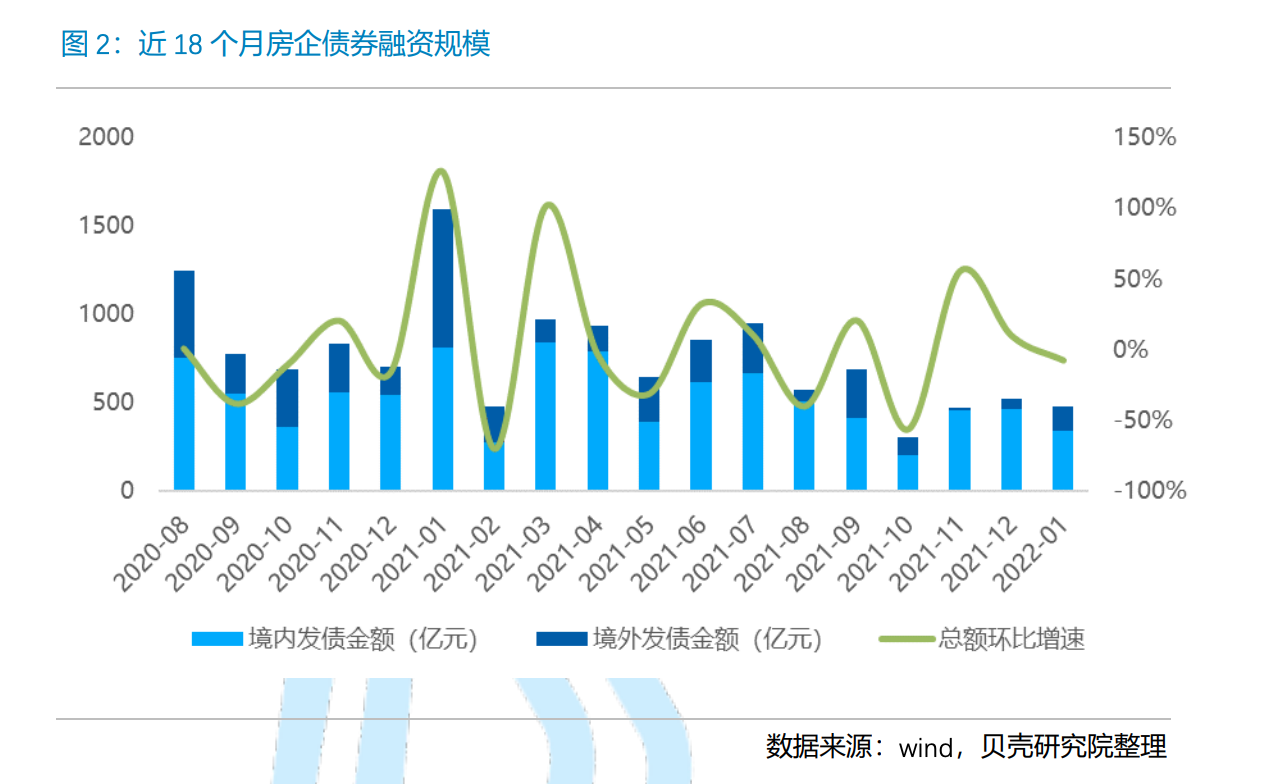

据贝壳研究院统计,2022年1月国内房企境内外债券融资累计约为481亿元,同比大降七成,整体发债规模较去年12月环比减少7%,其中仍以境内债为主,且发行主体分化明显。从融资成本与周期来看,境内外债平均票面利率一下一上,但整体发行期限普遍缩短,市场信心有待恢复。

此前就有多家机构分析,2022年仍是房企偿债高峰,形势依然紧张。贝壳研究院数据显示,今年年内房企到期债券总额接近万亿元,1月、3月、4月及7月到期债务规模均超过千亿,其中1月资金缺口约为570亿元。考虑到销售市场持续下行表现,房企亟须突破传统借新还旧的模式,寻求更多维的融资渠道和方式。

就在2月8日,央行与银保监会联合发布通知,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,被视为重磅利好信号。不过有资深地产行业研究人士对记者表示,当前行业整体形势严峻,边际放松的政策有望进一步加码,但具体效果还要看金融机构和房企执行情况。多家机构分析,收并购类融资或成为今年债市的新趋势。

房企开年融资规模大降

贝壳研究院最新统计数据显示,房企2022年1月虽然继续保持了去年四季度月均500亿元左右的发债规模,但相比12月环比下降了7%。其中,境内外债券分别占比70%、30%,后者规模虽然较上月(基数较低)环比翻倍,但占比相比去年同期下降了24个百分点。从历史数据来看,1月是房企海外债集中发行的月份,但今年1月融资不足百亿元,在机构评级下调潮中海外债融资能力短期内或难以恢复。

信用债方面,房企1月发行规模与上月相当,但融资目的出现变化,主要表现为并购融资鼓励政策逐渐落地,其中招商蛇口、建发地产分别发行了12.9亿元和10亿元的并购债,并有多家银行发行或计划发行并购主题债券。贝壳研究院分析,收并购融资将成为未来优质房企新的融资渠道。

但境内债的融资主体仍以国企等优质企业为主,48笔境内债券中41笔由国有企业发行,这进一步影响了整体融资成本,平均票面利率3.51%环比下降了54个基点。对比明显的是,同期境外债券融资平均票面利率8.63%,较上月大幅上涨263个基点,发行主体除了碧桂园、绿城中国等头部房企外,部分存在负面舆情的房企发债导致境外债券利率分化进一步加剧,利率阔度从2.30%提升至13.50%。

另一个体现市场信心不足的现象是,1月房企发行的多为短债,发行期限普遍缩短。其中,境内债券一年内短期债券占比升高至29%,平均发行期限较上月减少约1.1年降至3.9年;境外券融资发行平均期限为1.4年,较上月减少约0.3年。具体来看,1月新增10笔境外债中,有8笔是1年内到期的短期债券。

利好频出,但短期偿债压力不减

2022年,房企面临的主要压力正是来自到期债务与融资之间的巨额缺口。Wind数据显示,2022~2025年是房企美元债兑付高峰期,其中2022年到期规模虽较2021年有所减少但仍是未来四年房企偿债压力最大的年份,总到期规模超过500亿美元。贝壳研究院此前有数据显示,今年房企到期债券总额约为9603亿元,其中1月、3月、4月及7月到期债务规模超过千亿。仅看1月份,境内外债券融资到期债务规模约1051亿元,虽较去年同期减少27.3%,但环比去年12月大幅增加79.4%。以此计算,1月行业到期债务净额570亿元。

克而瑞研究中心发布的最新数据显示,1月百强房企实现销售操盘金额5256亿元,同比下降39.6%,较2021年月均水平降低43%。其中,重点监测的29个城市中一线城市成交面积环比下降21%,同比跌幅扩大至38%;二、三线城市成交面积同、环比跌幅都在40%以上。结合销售市场下行表现,房企亟须突破传统借新还旧的模式,寻求更多维的融资渠道和方式。

各家房企正在为此积极行动。除碧桂园、万科、融创、中粮、华发等开启融资计划外,各家房企也在争取到期海外债的妥善处理。1月,有5家房企的交换要约获得同意,在债券到期前成功展期,碧桂园等则多次宣布提前赎回债券提振市场信心。中泰证券分析师周岳建议,在目前房企整体融资渠道仍然偏紧情况下,主动的负债管理尤为重要,包括借新还旧、提前赎回、要约回购、要约交换、同意征求等方式。

化解风险、稳定市场的政策也逐渐落地。就在2月8日,中国人民银行、中国银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,其中明确银行业金融机构向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理。业内人士普遍认为,这对促进行业良性循环和健康发展具有重要意义。但也有地产行业人士对记者分析,当前多方位“开口”的风险化解政策陆续落地,但也恰恰说明“房住不炒”的总基调不会变,个体渡过难关的主要支撑依然来自行业景气度即需求端的信心恢复。

长江证券首席经济学家伍戈认为,随着房贷利率下行的延续,商品房销售的降幅有望在一季度收窄,房地产投资增速于年中前后开始回升。但如果考虑到本轮房企违约及危机处置对整个行业的深远影响,叠加疫情持续两年多来对老百姓可支配收入等预期的负向作用,此次房地产企稳或将晚于历史规律的时间节点。