{{aisd}}

AI生成 免责声明

7月中采制造业PMI指数录得49.0%,较前值下行1.2个百分点,降至收缩区间,制造业景气水平回落,体现了社会需求有所不足,地产停贷风波对经济产生一定冲击。不过,消费行业(农副食品加工、食品饮料制造、汽车制造等)表现相对较好。7月非制造业PMI指数小幅下降0.9个百分点至53.8%,仍保持在较高景气度区间,人员流动持续复苏,消费、服务业仍有韧性,再次验证了我们在5月17日下半年宏观策略报告《逆转,新生》的判断。由于房地产上下游产业链较长,对我国宏观经济影响较大,我们调整三季度GDP同比增速预测至5.5%。权益市场方面,我们维持之前看法,预计A股行情将表现为结构化特征,看好以航空机场、旅游酒店、餐饮、免税为代表的出行消费链。此外,新制造稳增长链条看好制造业强链补链(半导体和机床母机)和“新能源+”。固定收益方面,预计10年期国债收益利率在2.7%~2.9%之间震荡。

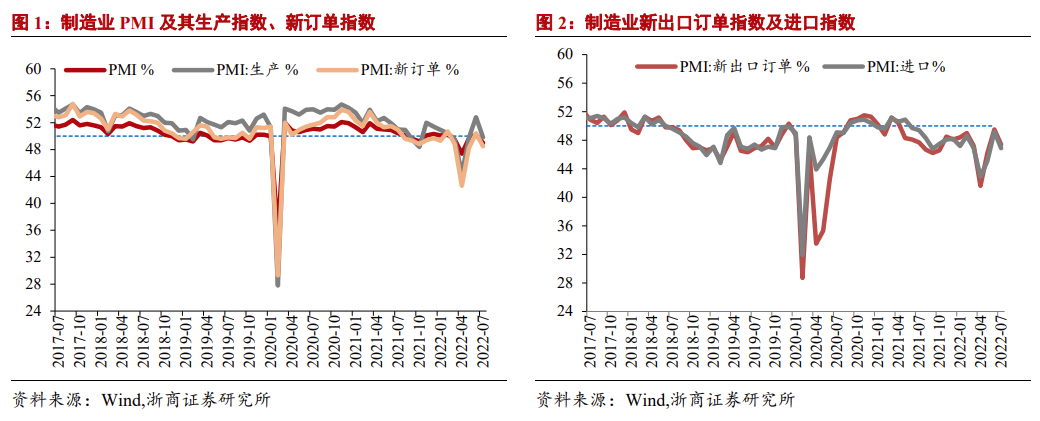

上游生产动能不足,生产指数有所回落

受传统生产淡季、高耗能行业景气度走低影响,7月生产指数回落3.0个百分点至49.8%。高频数据显示,高炉开工率、焦化厂开工率、线材螺纹钢达产率环比均呈大幅走低态势,较6月下降5个百分点以上,纺织、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等高耗能行业PMI明显低于制造业总体水平。不过,部分行业保持恢复态势,消费相关行业生产韧性较强,农副食品加工、食品饮料制造、汽车制造等行业PMI高于52.0%,连续两个月保持扩张,产需持续恢复。7月南方八省电厂日均耗煤量较6月显著上升,已超出2021年同期水平,显示整体用电需求大幅提升。汽车产业链维持景气度,半钢胎、全钢胎开工率持续上行。货运物流方面,虽然7月份疫情多点散发,但在常态化检测护航之下,产业链供应链正常运转。

地产走弱需求不足,订单指数回到收缩区间

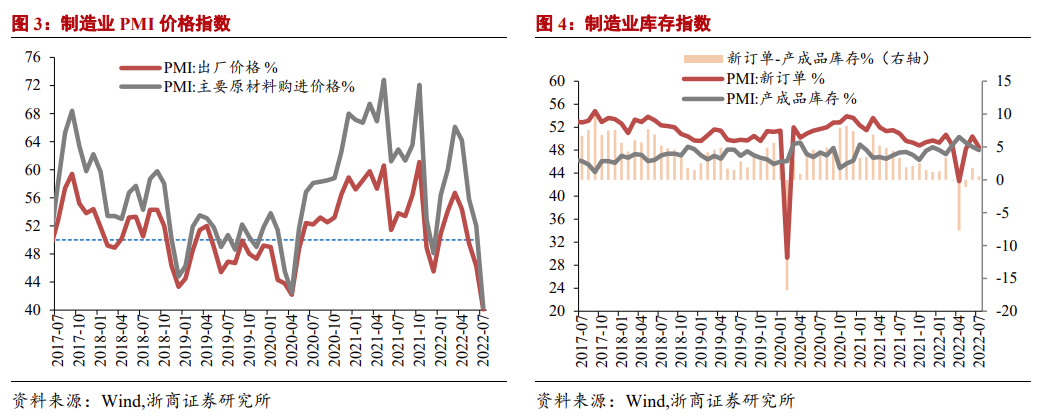

7月新订单指数回落1.9个百分点至48.5%,回到收缩区间,地产停贷风波影响下,需求有所回落。受局部地区烂尾楼业主强制停贷影响,7月地产销售回落幅度较大,30大中城市商品房日均销售面积环比约30%。房地产上下游产业链较长,覆盖行业较多,地产销售走弱冲击上下游行业的景气度。7月汽车销量依然强劲,乘联会预计7月狭义乘用车零售销量177万辆,同比增长17.8%。人员流动逐渐恢复,7月全国日均票房环比上升44.9%,票房数据快速改善。外需方面,新出口订单指数回落2.3个百分点至46.9%,欧美紧缩加力抑制外需增长,地缘政治风险阻碍产业链供应链合作,CCFI指数呈现先升后降的小幅波动,总体水平与上月接近。

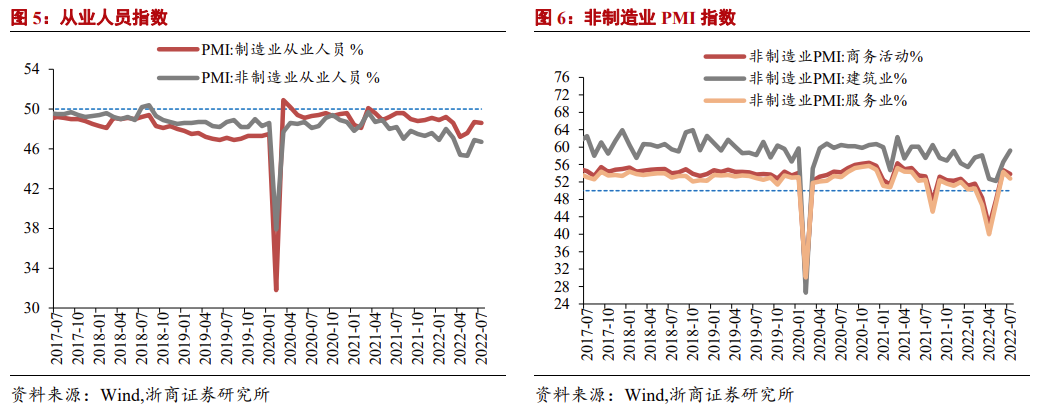

内需外需双双走弱,价格指数明显回落

7月主要原材料购进价格大幅下行11.6个百分点至40.4%,出厂价格下行6.2个百分点到40.1%,价格指数持续回落。7月上旬全国煤炭价格各有涨跌,焦炭价格指数持续走低,港口煤市场持续弱势运行。内外风险叠加,国内地产利空,钢材价格弱势震荡,螺纹钢、热轧卷板、铁矿石价格下行趋势明显。原油方面,旺季原油需求不及预期,欧央行超预期加息,引发全球经济衰退预期,原油价格震荡走弱。原材料库存指数小幅下行0.2个百分点至47.9%,主要原材料库存量降幅继续收窄,疫后需求恢复不及预期,产成品库存继续6月下降态势,下行0.6个百分点至48.0%。

常态化检测带动物流和人流恢复,经济稳中向好

7月制造业PMI指数回落幅度较大,地产停贷风波对经济产生一定冲击;非制造业PMI录得53.8%,仍保持在较高景气度区间,常态化检测护航下,人员流动持续复苏,体现了消费、服务业仍有韧性,再次验证了我们在5月17日下半年宏观策略报告《逆转,新生》的判断。由于房地产上下游产业链较长,对我国宏观经济影响较大,我们下调三季度GDP同比增速预测至5.5%,维持全年GDP增长的预测。权益市场方面,我们维持之前看法,预计A股行情将表现为结构化特征,看好以航空机场、旅游酒店、餐饮、免税为代表的出行消费链。此外,新制造稳增长链条看好制造业强链补链(半导体和机床母机)和“新能源+”。固定收益方面,预计10年期国债收益利率在2.7%~2.9%之间震荡。

风险提示

疫情变化超预期;经济超预期下行。

(作者系浙商证券首席经济学家李超/张迪)