{{aisd}}

AI生成 免责声明

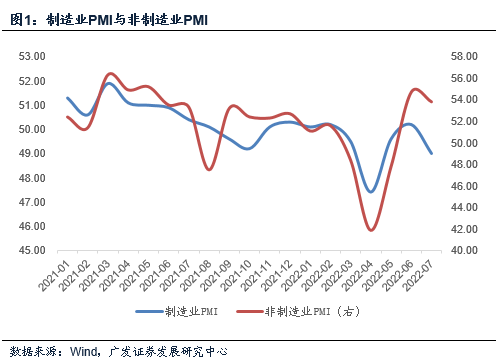

第一,7月制造业PMI为49.0,低于前值的50.2;非制造业PMI为53.8,低于前值的54.7。7月经济数据放缓已有预示,前期发布的EPMI已呈现回落趋势(见《7月EPMI偏弱属多因素共振》)。从高频数据看,7月地产销售再度转弱、汽车销售同比较6月放缓,整车货运流量等指标由上行转为大致走平(见《7月经济初窥》)。但49.0的PMI仍低于预期。

第二,主要分项均没有例外,供给端(生产、采购、进口、就业),需求端(新订单、出口订单),库存端(原材料、产成品),价格端(购进价格、出厂价格),预期端(生产经营活动预期)有不同程度回落。

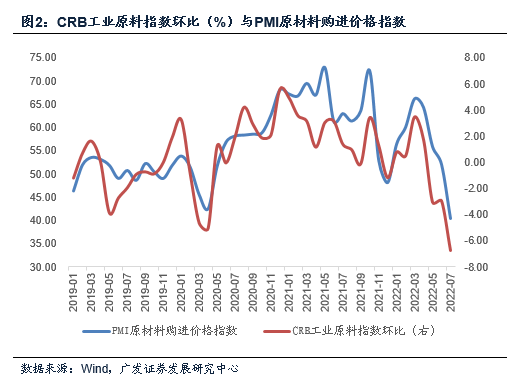

第三,大宗商品价格调整带来的上游去库存加速可能是背景之一。两个价格指标的回落尤其显著,原材料购进价格回落超10个点。这与前期上游价格调整有关(图),IPE布油价格6月和7月期末值环比分别为-5.7%和-4.6%,CRB工业原料指数6月和7月均值环比分别为-3.0%和-6.8%。价格预期变化导致上游生产减少、观望情绪上升、短期去库存加速。农副食品加工、食品及酒饮料精制茶、专用设备、汽车、铁路船舶航空航天设备等行业PMI处于高位,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、纺织等行业明显偏低,可以印证这一猜测。

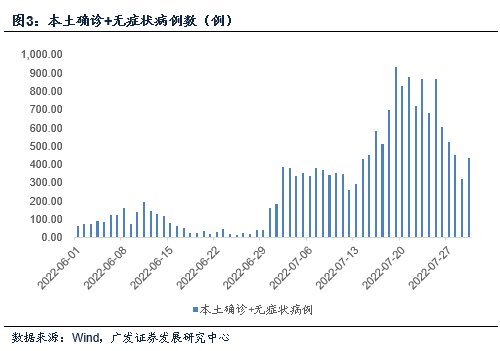

第四,这一逻辑在需求端的助推包括两点,一是散发疫情的升温,“本土确诊+无症状”6月日均为76例,7月升至日均503例,7月19日的高峰达935例。二是地产销售的放缓,30城地产成交6月日均为62万方,7月回落至42万方。这两种情况的出现可能会导致企业短期判断再度转谨慎,和供给逻辑下的库存调整形成共振。

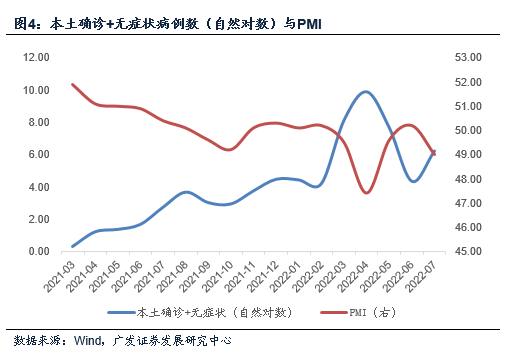

第五,往8月看,导致经济放缓的三种力量有较大概率有所缓和。一则从大宗商品的调整看,7月下旬已呈企稳态势;二则国内疫情在度过7月19日高点后逐步下行,从经验数据看,疫情走势和PMI基本呈负相关(图);三则地产销售亦有所好转,7月最后一周(25-29日)日均为51.3万方,显著好于前三周。政治局会议指出“因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生”,基本明确了稳定房地产市场的政策路径。

第六,8月经济能不能再度环比回升比较关键。4月底以来,宏观面主要对四条主线定价,一是经济的内外均衡;二是新一轮常态化防控的成立;三是经济的环比回升;四是政策的稳增长。7月以来,这四个方面的预期均出现不同程度扰动,这是同期WIND全A指数和10年期国债收益率均呈调整走势的原因。四条主线逻辑已不如前期纯粹,但尚未有实质性变化,如后续海外暂未确认典型衰退、疫情再度实现有效控制、经济再度进入环比上行通道,加上“用足用好专项债务限额”等政策稳增长继续推进,则宏观逻辑可以得到一定程度修复。

第七,7月PMI数据的亮点依然在建筑业,建筑业PMI上升2.6个点至59.2。其中土木工程建筑的订单在继续上升,反映基建项目的继续推进。今年宏观经济政策的特征之一就是用基建去弥补消费的缺口,年中政治局会议延续这一基调,关于财政和基建相关的表述就包括“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”、“用好政策性银行新增信贷和基础设施建设投资基金”、“支持中西部地区改善基础设施和营商环境”等。

正文

7月制造业PMI为49.0,低于前值的50.2;非制造业PMI为53.8,低于前值的54.7。7月经济数据放缓已有预示,前期发布的EPMI已呈现回落趋势(见《7月EPMI偏弱属多因素共振》)。从高频数据看,7月地产销售再度转弱、汽车销售同比较6月有所放缓,整车货运流量等指标由上行转为大致走平(见《7月经济初窥》)。但49.0的PMI仍低于预期。

7月制造业PMI为49.0,4-6月分别为47.4、49.6、50.2。

7月非制造业PMI为53.8,4-6月分别为41.9、47.8、54.7。

这一数据表现在前期已有征兆,7月战略性新兴产业采购经理人指数EPMI环比回落4.3个点至48.2,结束了5月以来的连续回升趋势,景气绝对水平也回到收缩区间。7月高频数据也呈现放缓特征。

主要分项均没有例外,供给端(生产、采购、进口、就业),需求端(新订单、出口订单),库存端(原材料、产成品),价格端(购进价格、出厂价格),预期端(生产经营活动预期)有不同程度回落。

从供给端看,7月PMI生产指标为49.8,低于前值的52.8。采购量指标为48.9,低于前值的51.1。进口指标为46.9,低于前值的49.2。就业指标为48.6,低于前值的48.7。

从需求端看,7月新订单指数为48.5,低于前值的50.4。新出口订单指数为47.4,低于前值的49.5。

从库存端看,7月产成品库存指数为48.0,低于前值的48.6;原材料库存指数为47.9,低于前值的48.1。

从价格端看,7月原材料购进价格指数为40.4,大幅低于前值的52.0;出厂价格指数为40.1,低于前值的46.3。

7月生产经营活动预期指数为52.0,低于前值的55.2。

大宗商品价格调整带来的上游去库存加速可能是背景之一。两个价格指标的回落尤其显著,原材料购进价格回落超10个点。这与前期上游价格调整有关,IPE布油价格6月和7月期末值环比分别为-5.7%和-4.6%,CRB工业原料指数6月和7月均值环比分别为-3.0%和-6.8%。价格预期变化导致上游生产减少、观望情绪上升、短期去库存加速。农副食品加工、食品及酒饮料精制茶、专用设备、汽车、铁路船舶航空航天设备等行业PMI处于高位,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、纺织等行业明显偏低,可以印证这一猜测。

统计局的解读也指向类似逻辑。统计局指出,受石油、煤炭、铁矿石等国际大宗商品价格波动等因素影响,主要原材料购进价格指数和出厂价格指数下降,其中黑色金属冶炼及压延加工业两个价格指数在调查行业中最低,原材料采购价格和产品出厂价格显著回落。由于价格水平大幅波动,部分企业观望情绪加重,采购意愿减弱,本月采购量指数为48.9,比上月下降2.2个点。

这一逻辑在需求端的助推包括两点,一是散发疫情的升温,“本土确诊+无症状”6月日均为76例,7月升至日均503例,7月19日的高峰达935例。二是地产销售的放缓,30城地产成交6月日均为62万方,7月回落至42万方。这两种情况的出现可能会导致企业短期判断再度转谨慎,和供给逻辑下的库存调整形成共振。

本轮“本土确诊+无症状”自6月30日出现反弹,升至163例,7月19日高峰一度达935例。关于本轮疫情反弹, 7月8日国务院联防联控机制发布会指出,“全球疫情持续反弹,我国外防输入压力不断增大。奥密克戎BA.5亚分支正在成为全球主要流行毒株,并在我国引发本土聚集性疫情”。

地产销售回落则和多种因素有关,一是6月偏高的销售量包含着4-5月被压制需求的释放;二则疫情升温导致渠道可得性下降;三是部分区域房地产市场波动。

往8月看,导致经济放缓的三种力量有较大概率有所缓和。一则从大宗商品的调整看,7月下旬已呈企稳态势;二则国内疫情在度过7月19日高点后逐步下行,从经验数据看,疫情走势和PMI基本呈负相关;三则地产销售亦有所好转,7月最后一周(25-29日)日均为51.3万方,显著好于前三周。政治局会议指出“因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生”,基本明确了稳定房地产市场的政策路径。

从IPE布油价格来看,6月底价格为109美元/桶,7月前四周(期末价)分别为107、101、98、104美元/桶,本轮价格调整最集中的阶段已过去。

从国内疫情来看,“本土确诊+无症状”在7月19日高点为935例,28-30日已回落至500例以下。其中上海实际本土阳性在7月10日达到本轮高点,深圳7月21日达到本轮高点。

从30城地产销售来看,前三周(不含周末)日均值分别为45.4、44.6、48.0万方,第四周(25-29日)日均为51.3万方。

8月经济能不能再度环比回升比较关键。4月底以来,宏观面主要对四条主线定价,一是经济的内外均衡;二是新一轮常态化防控的成立;三是经济的环比回升;四是政策的稳增长。7月以来,这四个方面的预期均出现不同程度扰动,这是同期WIND全A指数和10年期国债收益率均呈调整走势的原因。四条主线逻辑已不如前期纯粹,但尚未有实质性变化,如后续海外暂未确认典型衰退、疫情再度实现有效控制、经济再度进入环比上行通道,加上“用足用好专项债务限额”等政策稳增长继续推进,则宏观逻辑可以得到一定程度修复。

7月WIND全A指数回落2.7%;10年期国债收益率较6月末回落0.06个点。回落幅度均不算太大,部分和宏观面的特征有关,四条主线逻辑均不如前期纯粹,但尚未有实质性变化。

在前期报告《短期宏观逻辑有无变化》中,我们曾做过初步分析。

7月PMI数据的亮点依然在建筑业,建筑业PMI上升2.6个点至59.2。其中土木工程建筑的订单在继续上升,反映基建项目的继续推进。今年宏观经济政策的特征之一就是用基建去弥补消费的缺口,年中政治局会议延续这一基调,关于财政和基建相关的表述就包括“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”、“用好政策性银行新增信贷和基础设施建设投资基金”、“支持中西部地区改善基础设施和营商环境”等。

建筑业PMI为59.2,高于前值2.6个点。新订单指数为51.1,高于前值0.3个点。

其中土木工程建筑业商务活动指数、新订单指数和从业人员指数分别为58.1、51.8和51.9,比上月上升0.2、1.6和1.0个点。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

(郭磊为广发证券首席经济学家、中国首席经济学家论坛理事)