{{aisd}}

AI生成 免责声明

人们穿着汉服出行的画面又回来了。

伴随新春消费升温,国内商圈、景点人流如织,第一财经记者近日在上海、苏州等地看到,汉服爱好者纷纷穿着深红色对襟袄、精致的马面裙现身,构成一道浓浓韵味的风景。

重回汉唐汉服创始人吕晓玮告诉第一财经记者,汉服消费深受线下场景影响。过去三年,由于出行受限、穿着场景减少,汉服市场经历了一阵低谷期。而眼下,不仅仅是人们的穿着热情回来了,新春汉服消费也大幅攀升。天猫新生活研究所数据显示,春节后上班第一周,这届上班族们纷纷在淘宝搜索「可以穿着上班的汉服」,女士汉服销售额同比去年增长150%、男士汉服增长超400%。

国内汉服消费热潮起源于2005年前后,在2019年之际高速发展。根据艾瑞咨询数据,2021年中国新汉服市场规模约101亿元。有市场分析人士认为,今年汉服市场回归疫情前的发展态势,是大概率的事情。

经过这三年洗牌,汉服热潮背后的三千家企业,不乏知名品牌“退圈”、倒闭,也有老牌企业艰难经营。如何改变企业多而不强、规模仍然小众的局面,对于重新出发的汉服产业来说,是一项长期的考验。

汉服消费回来了

“霓裳曳广带,飘拂升天行。”在经济发展的现代社会,汉服(指汉民族传统服饰)更多是作为一种文化消费品出现在公众视野里。

从去年12月中旬开始,吕晓玮已经明显感觉汉服市场的回暖迹象,“成都的各种汉服活动活跃起来了,例如汉服展览、汉服聚会等等。”

重回汉唐是汉服界较早建立的品牌,由孙异、吕晓玮夫妇于2006年在成都创立。吕晓玮在接受第一财经记者采访时表示,在高峰时期,重回汉唐的年销售额超过亿元,由于疫情影响,近三年来连续下滑。但在今年1月份,随着出行活动增多,以及临近春节,品牌的汉服销量迎来明显的增长。

汉服爱好者林芝本打算,在春节闲暇时间给自己挑一套汉服,当她打开重回汉唐、织造司、十三余等汉服品牌的淘宝页面,她发现不少款式(部分尺码)已经出现了缺货。一位汉服品牌的客服对林芝说,一些热门款式的现货在1月中旬,也就是春节前已经售完了。

“今年1月份,重回汉唐线上全渠道比去年同期增长了45.7%,环比去年12月增长42.1%。在行业内,我了解到大部分汉服商家的销量都比去年增长了很多。由于消费突然起来了,今年春节缺货的情况尤其严重。”吕晓玮对记者说。

除了用于自己穿着的汉服爱好者,汉服消费很大一部分来自旅拍、写真的商家。这类商家也表示拍摄行程繁忙,尤其春节期间很晚才收工。例如西安汉韵轩汉服旅拍2月1日在小红书上告知,正月十五(2月5日)前的摄影单已经约满,希望顾客淡季再来西安约拍。

吕晓玮谈到,在2019年前后,已经有文旅景区、古镇在推广汉服文化,既为汉服提供消费场景,也为自身增加了传统文化氛围。

而在今年春节期间,据不完全统计,全国一共有30多家文旅景点推出穿汉服免费入园活动。例如东莞市可园博物馆、温州永嘉书院、三亚海昌梦幻不夜城、武汉花乡茶谷等等。

在今年元宵节前后,一些景区还推出了汉服巡游、夜场游园活动,例如北京云居寺石经博物馆开辟了夜场游园活动,在2023年2月5日(元宵节)至2月21日(二月二)夜场期间,身着汉服来云居寺参观的游客可免费入园。

此外,一些家居品牌、文旅地产也在组织汉服互动活动。上海朱里雅集商业街、苏州美克美家等在元宵夜展开汉服换装、汉服打卡等古风活动。

里斯战略定位咨询总监冯华青对第一财经记者表示,“汉服消费跟随着旅游、聚会等场景,今年会有一个不错的复苏状态,今年五一前后可能会有一个复苏或爆发的节点。因为汉服消费本身跟假期的集中旅游有很大的关系,我们比较看好汉服消费的复苏。”

一轮洗牌过后

2018年“京渝堂”大码汉服脱颖而出,获评淘宝造物节“天下第一造”。此后,国内汉服经济便迅速扩圈。至2021,汉服已成为淘宝服饰中与JK、洛丽塔(Lolita)并举的“流行三坑”之一。其中,圈层文化更是推动了汉服的流行,从小众需求变成一门大生意。

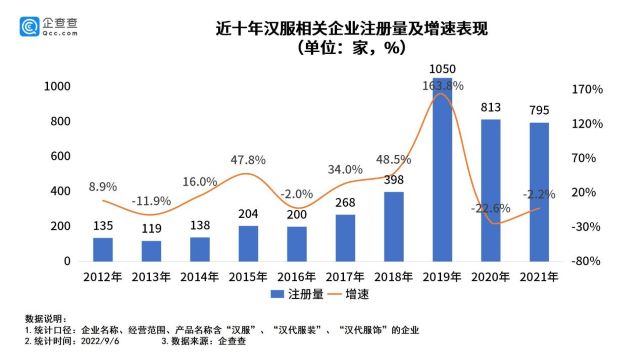

刚刚百亿的汉服赛道里,是数千家企业的激烈竞争。企查查方面向第一财经记者表示,截至今年1月份,国内现存汉服相关企业3548家。从区域分布来看,广东以300家汉服相关企业排名第一。安徽、河南分别有264家、262家,位居前三。

冯华青认为,目前汉服有品类而无品牌,行业正处于从制造过渡到品牌的阶段。汉服企业多而不强,并在疫情下加速洗牌。

由演员徐娇参与创立的汉服品牌织羽集就倒在了黎明之前。在去年年底,已经成立6年的织羽集公开宣布,于2023年1月31日起暂停营业。目前,在淘宝平台已经搜索不到该品牌的店铺。事实上,自2021年以来,已有兰若庭、舜华庭、二木家等百万粉丝关注的汉服品牌宣布闭店或重组。

“疫情前,汉服行业刚好处于高速发展期,整个行业被认为是比较火的,一方面是资本追逐,另一方面,也有更多服装或者其他行业转行来做汉服。疫情到来,汉服绝大部分的消费需求和场景突然就消失了。”吕晓玮说。

她介绍说,汉服圈每年都会有各种各样、大大小小的汉服活动,像元宵节、花朝节、端午节、七夕、中秋、重阳、冬至等等,还有西塘汉服文化周等大型活动,但由于汉服的消费人群和使用的场景都受到了限制,导致以前每个节日或者每一两个月要买一套汉服的消费者,可能疫情下每年就购买一套,销量大大减少。

吕晓玮回忆说,在这几年销量下滑的局面下,公司减少了网店上新的频率,推出新款式、新设计的节奏放缓,公司规模从 200人缩减到将近100人;还关闭了部分实体店面。“汉服产业线上线下是一体的。重回汉唐最多的时候有30多家实体店。这两年关掉了很多了。现在只有10多家汉服实体店了。” 吕晓玮表示。

此前,重回汉唐在四川彭州投资了绣花工厂,吕晓玮坦言维持艰难,“工厂是花了重金租场地,绣花机等设备都是上百万元一台,一旦处理价格就会大打折扣。这几年淡季的时候,只能给工人放假。”

不过,疫情这几年,汉服市场不乏新的入局者,产业链也经历了一番重构。

织造司是一家在淘宝上定位于日常穿着的汉服品牌,该品牌创始人林威对第一财经记者透露,织造司自2020年上线以来,连续两年的营业额增幅超过700%。2022年,品牌年产值超过2亿元。

对于这一成绩,林威表示与品牌定位有关。他对第一财经记者表示,织造司在汉服领域的产品以日常通勤为主,更注重舒适和百搭,与传统印象中的汉服产品有所区别。价格上,织造司的商品均价在300元到500元左右。其中销量最高的明制马面裙在300元左右。

林威表示,如果围绕着旅游、社交的需求设计出的汉服产品,肯定会受到疫情影响。因此需要品牌方做出更主动的行为,思考消费者的需求以及拓宽消费者渠道。

90后郑春雨是一名汉服爱好者,在读大学时开始接触汉服。她告诉记者,自打2011年入手第一件汉服,到现在她已经购置了五十多件。最近几年,郑春雨明显感觉到汉服样式的选择更多了,价格上有了很大变化。

“早期,汉服是比较昂贵的。当时最贵的一套花了我三千来块。如今价格更多元了,五六百元一套可以说是白菜价了,而且这样的商家多了不少。”郑春雨说。

在吕晓玮看来,数千元的定制汉服一直都在,但汉服整体价格确实下来了。“相对旗袍等服饰来说,汉服的制作工艺难度并不大,可能面料面积大块一些。因此,近几年有不少上游工厂参与到汉服产业链制作,从织、染、绣花等各个环节。对于品牌方来说,选择更多,议价能力更高,相应的成本也就降低了。

“摸不准她们到底喜欢什么”

汉服产业经历高峰和低谷,那些曾经热爱汉服的消费者也在悄然改变。

即便是大学时期自己买面料、定制汉服的郑春雨,这几年随着工作、结婚、生子,花在汉服上的心思大大减少,购买次数随之降低。“平时忙于工作、带小孩,几乎没有时间穿着汉服出门,更不要说买新的款式。”郑春雨对记者说。

艾瑞咨询《2022年中国新汉服行业发展白皮书》显示,在目标消费者中,男性用户占比25.2%,女性用户占比74.8%。从年龄分布来看,35岁以下的消费者群体占71.4%,其中18岁到25岁占比接近三成。这表明新汉服的主要消费人群是35岁以下的年轻人。

在疫情影响下,人们的消费习惯迅速发生变化,重启的汉服市场如何抓住年轻消费者,攻略95后、00后,这是一个问题。

在经营了汉服品牌十多年后,80后吕晓玮对年轻世代的消费者有着自己的体会。“Z世代是在智能手机、视频化的时代成长起来的,他们对于视频、图片、颜值尤为关注,喜好也特别丰富。总体来说,他们比较大胆和自由,就是选自己喜欢的颜色、款式,比如汉服、洛丽塔、JK等。只要是他们想要去表达的(喜好),就会勇敢地穿出去,不会太在乎长辈或者周围人的目光,更多的是去表达自己。”

在她看来,这个时代的年轻人对汉服(穿着)反而是非常友好的。“像我们这种80年代甚至更早年代的人来说,要穿一件大街上没什么人穿的衣服出去,心理压力会很大。但对于这个时代的孩子们来说,他们会觉得这不存在什么(压力),只要喜欢就去穿,也许是出于对传统文化的一种表达,也就就是为了穿着汉服拍出更美的照片、更美的视频等等。”

在是否开发对应年轻世代的产品方面,吕晓玮说,“我们也摸不准她们到底喜欢什么,经常是我们开发时认为会成为爆款的产品,事实上并没有(达到预期),反而会爆一些冷门产品出来。后来我们就干脆不做这样的预判。通过多上新款,尽量多地包容一些风格和款式,让大家自由选择,哪个爆了我们就多做哪个,市场不喜欢的我们就淘汰。”

但在针对年轻人的营销策略上,吕晓玮表示,“我们会去拍一些视频来展现汉服真实的美,放到抖音、小红书上,从来不会用夸张的或者是很厚的滤镜。”

在林威看来,汉服作为大众认知中的小众领域,营销方面也更加复杂。作为一个迅速崛起的品牌,在如何触达年轻消费者方面,林威也形成了一套方法论。

“织造司的品牌主力消费人群在18~30岁之间,消费占比较大的是一二线的精致白领,再次为Z世代消费者。”林威说。

据他介绍,织造司首先在私域中进行了信息调研。例如在微信生态中的2000个汉服社群,这些社群包含超过数十万的消费者,从商品命名、材料研发、款式设计到颜色选择,商家都会与价值观相匹配的消费者探讨。

其次,在私域中获得了一些消费者后,该品牌在公域例如淘宝等平台上线,并且透过产品和推广内容再寻找更多审美兴趣爱好相同的消费者。种草方面,林威认为核心是将不同类型的产品匹配不同风格的博主,进行更加高效率的粉丝触达。

在平台方面,目前,织造司在天猫、淘宝、抖音、得物、快手和拼多多等电商平台均有发展。品牌在各个平台的运营有所不同。天猫淘宝更多是需求导向,消费者在平台上寻找想要的商品,这也是织造司运营的主阵地。抖音则相反,品牌方通过短视频和直播间去触达消费者,将利益点传递给消费者,最后形成消费。

“例如在抖音品牌更多的是围绕同一个产品线进行运营,基于产品线覆盖到更多喜欢国风的消费者,并且完成第一次的转化。在这类平台上,SKU往往会少于传统电商平台,更加围绕主推产品线。而在淘宝上,商家往往会让采取更多元化的营销方式,寻找不同的目标群体。”林威说。

淘宝方面对记者表示,在注意到年轻圈层“汉服热”的现象后,淘宝采取了多种方式来挖掘用户需求,扶持一批汉服领域的典型商家,十三余、京渝堂、织造司等,通过更符合当代穿衣习惯的版型、接受度更高的审美特征、更加丰富实用的穿着场景,推动“新汉服”大众化。这些特点,大大降低了汉服的准入门槛,让汉服不再特立独行,仪式感繁杂,而拥有了更加“普适”的流行基因。

“我们做了很多基础建设的工作,建立适合这部分(汉服)卖家的生存土壤。新建了汉服类目,优化规则保障制度,完善基础工具,并帮助建立对接新制造合作,解决卖家供应链超负荷问题。”淘宝方面表示:“我们也会联动渠道,结合新势力周、国风大赏、造物节等,去做精准人群触达和互动。”

圈层如何破

“对于今天的汉服企业来说,其核心的任务并不仅仅是让汉服爱好者群体去购买自身产品,更多的应该是推广汉服这个品类,让汉服这个品类在更多的场景里(使用),进一步地去塑造这个行业,才能够越来越好。”冯华青表示。

近年来,越来越多年轻人选择将汉服作为新娘“出门”的嫁衣,或者结婚典礼的服装。例如不久前,成都就举行了一场几十对新人穿着汉服的集体婚礼。

“我们当初做汉服的初衷,也是希望(国人)在传统节日、人生的重要时刻更有仪式感。”吕晓玮说。

冯华青认为,中国婚服市场将为百亿规模的汉服带来突破机会。

“婚纱礼服在中国的规模大概是300亿到400亿,虽然也不是那么庞大的规模。如果汉服做好在这个(婚礼)场景的延伸拓展,可能对汉服本身的规模有一个翻倍的增长潜力。” 冯华青说。

他认为,对比日本和服,婚礼场景已经稳定支撑起了日本和服市场,这有可能值得汉服的企业去考虑。

目前,日本和服市场还有1500亿元人民币左右的产业规模。“婚礼的礼服,这也是和服最大的场景。反过来我们来看中国,对女性来说其实婚服主流是婚纱,但婚礼之前会有敬茶、出门环节,这些场景具体穿着什么样的服饰,其实并没有统一,这是汉服企业可以去考虑延展的场景。”冯华青表示。

加大婚礼汉服的布局,也是重回汉唐2023年的业务重心之一。

“根据2022年年底的一个产品排名,全国前20名的产品很多都是改良汉服、日常汉服,但是重回汉唐入榜的两款都是传统汉服,其中一款就是婚礼服。这就说明,这种比较严肃认真的礼仪场合用服需求量还是挺大的。” 吕晓玮说。

重回汉唐的另外一个重心将会是童装汉服。吕晓玮认为,虽然疫情阻挡了大家的购买,但是汉服的网络关注热度并没有下降。越来越多家长都认识到孩子从小认识传统文化的重要性。她相信,以后肯定有更多的学校、更多的家长在传统的节日会选用到汉服,让孩子接触这种传统文化审美。

此外,冯华青认为,带有汉服元素、相对日常的服饰,也可能成为汉服市场下一个增长点。“它不是传统的汉服,也不是我们今天看到的、所谓日常的服饰,而是把它们俩结合在一起,进行品类创新。对于这样一些新物种,我们认为它们的潜力可能会是巨大的。”

在汉服品类创新方面,织造司已经取得了一些进展。

据林威介绍,织造司的马面裙销量已经突破50万件。“织造司(的品牌定位)主打每一个人的衣柜里都有一件汉民族的传统服饰,所以在设计之初会挑选更适合(推广的服装)结构,最终在数个朝代数千年的历史里头挑中了明制的马面裙。”

“我们认为明制马面裙(用途)很像日常穿搭中的白T、牛仔裤和小白鞋,可以和女生的衣柜中任何一件上衣搭配,同时在裙褶中又有很强的民族文化特征。”林威进一步表示。

他透露,今年织造司还会加大产品创新,除了消费者所需要的偏日常产品以外,也会推出更舒适的产品。还会用纺织科技复原一些中国传统的制造工艺或非遗工艺,再将这类工艺应用到更多领域中。

“汉服今天虽然是小众市场,但是在小众市场里面建立起品牌(优势)的企业,它们已经在消费者认知里建立起专业感、信任感,再推出汉元素的日常化服饰,会在主流市场占据很大的先机。”冯华青说。

(文中林芝、郑春雨为化名)