{{aisd}}

AI生成 免责声明

疫情并未阻碍太空领域的商业竞争。在国内,商业航天领域的关注度、政策扶持力度和资本投入正持续加码。

近期,地方两会密集召开,“商业航天”、“卫星航天”成为北京、上海、海南等多地发展科技创新和部署未来产业的重点。比如,针对“陆海空”产业发展,海南要加快推动中科院空间信息应用、商业卫星研制及检测等领域科技创新资源落户文昌国际航天城,开展商业航天技术研发,培育深空产业。

事实上,卫星组网正成为商业航天的新赛道,卫星应用服务的快速成长也得到了资本的青睐,尤其是在去年4月卫星互联网被纳入新基建之后。

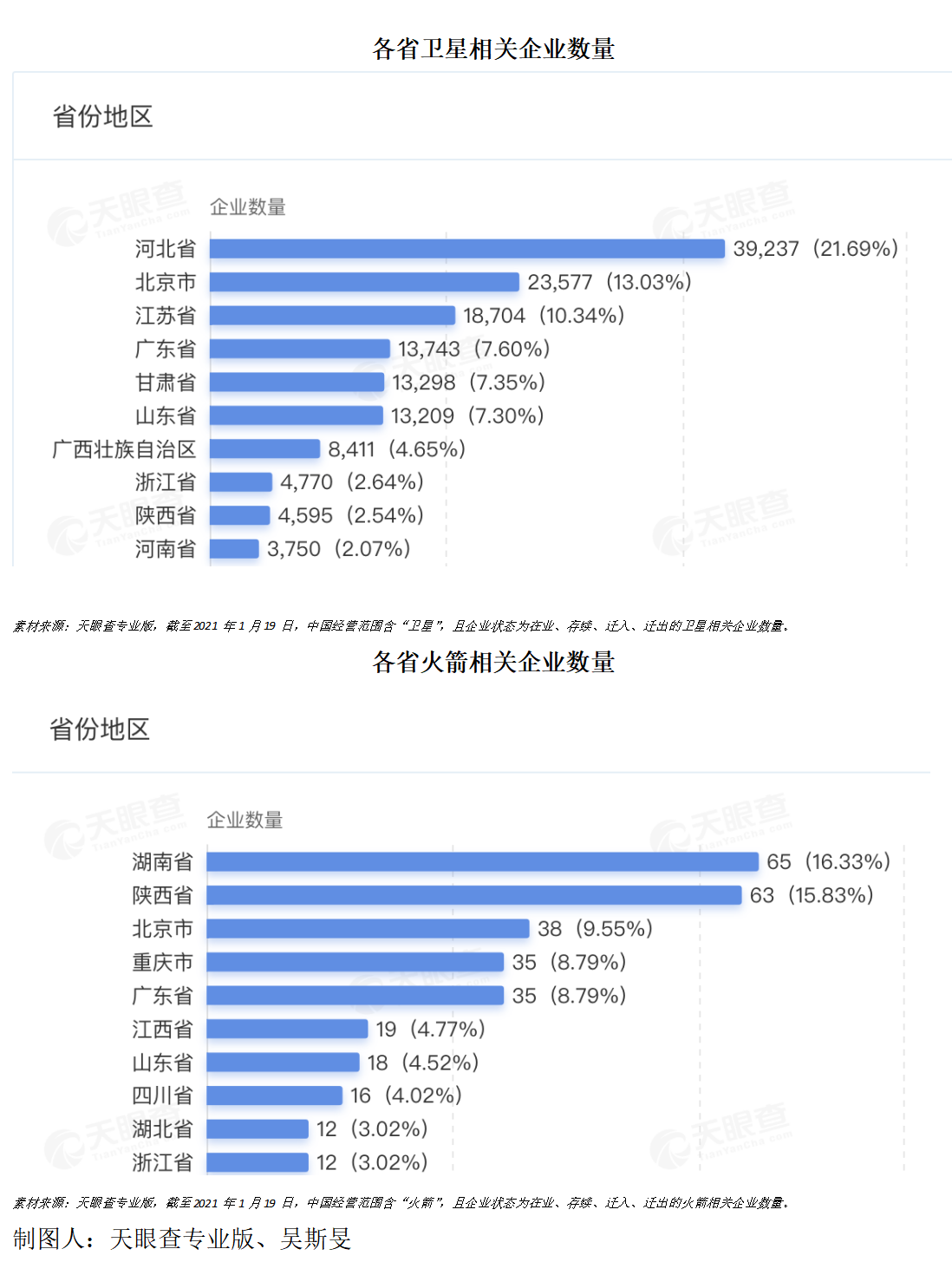

天眼查数据显示,2020年中国商业航天领域融资总额已超过60亿元,较2019年的19亿元,增速超200%。同时,近年来中国航天相关企业的年注册量呈现逐年稳定增长趋势,截至2020年年底,中国已有超过1.5万家航天相关企业,且半数以上的相关企业注册资本在500万元以上。

“未来3~5年里,中国本土商业航天将迎来发展的新高潮。”中科创星董事总经理张辉在接受第一财经记者采访时表示,从宏观层面看,为推动“天地一体化”,国家将加速推进覆盖火箭、卫星、地面终端、运营服务及核心软硬技术、系统控制的卫星网络全产业的建设。同时,商业航天作为一个新业态,可以培育出完整的产业链,并将带来大量的创业投资机遇,目前正迎来千亿级的市场。

从1到N,距离商业闭环还有多远

在业界看来,“飞天”并不难,关键在于如何做到安全、便宜且高效地“飞天”。

浙江大学航空航天学院副院长、微小卫星研究中心主任金仲和告诉第一财经记者,由于航天产业耗资大、研发周期长、试错成本高,在相当长的时间里,政府和从业人员都倾向于国家队牵头引领,带动产业链发展。

2014年,国家首次打开商业航天之口,出台《关于创新重点领域投融资机制鼓励社会投资的指导意见》,为商业航天带来结构性机会,民营企业开始进入航天赛道。

金仲和称,近五年,中国的民用航天已经攻克了基础技术难关,完成0到1的突破。然而,从工程化阶段到量化生产阶段,还需做到两件事:降低成本、扩大应用场景。

在降低成本方面,金仲和认为,一是需要提高技术,实现规模效应;二是寻找成本、技术门槛较低的细分赛道,如低轨卫星。

与高轨卫星不同,低轨卫星的制造成本相对较低,同时,作为万物互联的天空“基站”,其应用场景广阔。第一财经记者注意到,与美国太空探索技术公司(SpaceX)聚焦“宽带低轨卫星”,用1.2万颗卫星实现全球宽带互联网覆盖不同的是,国内部分商业卫星企业如“九天微星”采用的是“窄带低轨卫星”,后者由于主要服务于物联网客户,所需投资成本进一步降低。

金仲和称,航天产业在打开民用市场之前,由于需求端以政府和军队为主,研发和产品聚焦于产业链前端。而步入商业时代后,初创企业可以“错位发展”,在最接近用户的卫星技术应用和卫星应用终端发力。

北京市经济和信息化局近日发文称,创新卫星网络的应用场景。支持卫星网络试验示范系统建设,推动卫星网络与智能网联汽车技术及产业融合发展,拓展在交通物流、航空航海、石油电力等领域示范应用。

作为投资者,张辉表示,在筛选商业航天类项目时,底层逻辑是“具有创新性”。如果创业企业做的应用和“国家队”相似,将不具备规模、价格优势,还会导致产能过剩,唯有独创性、差异化的产品,才有商业价值。

他还认为,商业航天核心在于“用”,这就需要创业者从客户终端思考,真正理解行业和客户的需求和市场缺口。

对于实现航天产业“商业闭环”所面临的挑战,金仲和认为,主要体现在创业企业要完成从单点突破转化成系统性突破,也就是要有长期的产品交付能力、持续的产品研发和应用创新以及稳定的供应链管理。

金仲和认为,目前,中国尚未出现一个几亿级的商业航天企业,无论是工业基础,还是市场培育,都有很长的一段路要走。

细分赛道发展不平衡

多名业界人士称,卫星互联网的最大成本并非来自于卫星制造和测控,而是在发射和运载环节。

所谓发射服务,是指将人造卫星、载人飞船等有效荷载送往运输轨道的航天运输工具,由单极或多级火箭组成。

在运载环节上,从全球范围来看,马斯克的星链计划通过可回收火箭的发射和装备制造技术,让卫星网络的建设在运载端的成本大幅减低。

航天五院公布的研究数据显示,目前全球市场小卫星平均每颗发射费用为600万~1000万美元,国内小卫星平均每颗发射费用为2000万~3000万人民币。

金仲和认为,目前,国内商业火箭发展速度滞后于商业卫星,这是因为火箭的试错成本大、技术门槛高。现阶段,鲜有敢为“火箭发射成功”打保票的创业公司。

市场的缺口为商业火箭领域带来了“投资热”。中航证券预计,未来五年里,中国航天产业每年约有平均128亿元的发射市场规模。2020年以来,大额融资的汇入,让这个细分赛道迎来了小高潮。

值得注意的是,越做越大的“蛋糕”却越来越集中到少量企业手中。目前,资本看好的创业企业如蓝箭航天、星际荣耀、深蓝航天等,基本在2015~2018年间成立,近两年来新成立的民营火箭初创企业鲜有进展消息。

张辉认为,这是由于火箭领域有着研发周期长的特征。足够的研发投入和产业投入是做运载火箭的绕不过去的门槛,也是实现量产的保障。

为填补商业航天市场的发射缺口,各地方政府近期频繁出招。

近日,《北京市支持卫星网络产业发展的若干措施》(下称《若干措施》)发布,明确加快推进“南箭北星”产业布局,建设商业航天产业基地,引导社会力量支持卫星网络产业创新和发展;对在京从事商业火箭、卫星研发、生产、发射经营的企业,给予商业航天发射保费50%的补贴。

上海市人大代表、上海师范大学图书馆原馆长刘民钢在今年上海两会期间提交的一份建议中提到,上海应把大型民用航空器发动机的研发制造纳入上海未来主要关键创新发展领域,作为上海制造业发展的重点产业之一。

空气动力学家、航天技术专家黄志澄曾在接受媒体采访时表示,由于国外的民营火箭已经发展了近20年,而国内仅有五六年的经验。并且从“国家队”离开的技术人才,受保密条例管制,带不走技术。“目前国内民营火箭公司只能起到辅助的作用,其在国内最大的作用可能在于刺激国企的改革。”

地方利好政策频出

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出,系统布局新型基础设施,强化发展空天科技等多项空间科技前沿领域。

目前,多地正加速布局商业航天产业链,并将其作为中长期经济发展计划的一部分。一方面,通过政府项目,购买火箭发射服务和卫星定制服务;另一方面,创新财政政策的支持方式,降低创新的成本和风险。

以北京市为例,根据近期发布的《若干措施》,将推出一批协同应用场景。如以 2022年冬奥会为重大应用场景,推广卫星网络先进技术;推动卫星网络在雄安新区等京津冀智慧城市建设中先试先行,赋能城市全域感知、数字运营和智能决策等。

在财政扶持上,北京提出,将鼓励科创基金、政府引导基金投向卫星互联网领域;在基金清算时,按政府出资超额收益的10%~20%,给予基金管理团队奖励。

作为最早发力北斗产业的城市之一,成都签约了如星河动力等多家国内航天装备重点商业企业,明确了以商业运载火箭、低轨通信卫星、卫星应用等细分赛道为主攻领域的产业发展方向。去年11月,星河动力商业运载火箭首飞成功,中国民营商业火箭首次进入500km太阳同步轨道。

武汉正规划用15年的时间,建成首个国家级商业航天产业基地——武汉国家航天产业基地,重点发展商业航天、高端装备、新材料三大产业集群,形成超1000亿产值的产业新城。

卫星互联网的建设还强调航天、通信、互联网等产业的深度融合和城市群联动。在长三角,以微小卫星研究见长的上海正发挥着技术牵引和产业带动作用;2020年,商业航天企业银河航天的“卫星超级工厂”规划落户江苏南通,该工厂将具备日均生产一颗以上卫星产能。

张辉表示,民营商业航天企业是否能“转”起来,需要关注其自身的商业运作能力,而地方政府对商业航空的扶持应聚焦在提供更多的应用场景和项目机会上,如若采用财政补贴和引导资金的方式,或将不利于市场化的公平竞争。

也有投资人称,单纯依赖政府支持补贴,或将形成泡沫,一旦补贴停止或减少,将有重大的行业负面影响。

香港大学太空研究实验室总监、物理系教授Quentin Parker告诉第一财经记者,中国政府的政策扶持和激励措施将有利于中国民营商业航天企业追赶“国家队”和跻身国际市场。根据摩根士丹利估计,到2030年,全球太空经济的价值将达到1万亿美元,而中国的市场潜力是巨大的。此外,通过国家的政策倾向,风投公司可以了解到太空经济蓬勃发展的现实,并增添其对潜在投资回报的信心。