{{aisd}}

AI生成 免责声明

破解中小型银行零售信贷业务数字化转型的困局,提升银行在零售信贷领域真正的核心竞争力需要从以下多个方面进行全方位的思考:

1. 积累适应零售信贷业务的强大数据资产和数据应用能力

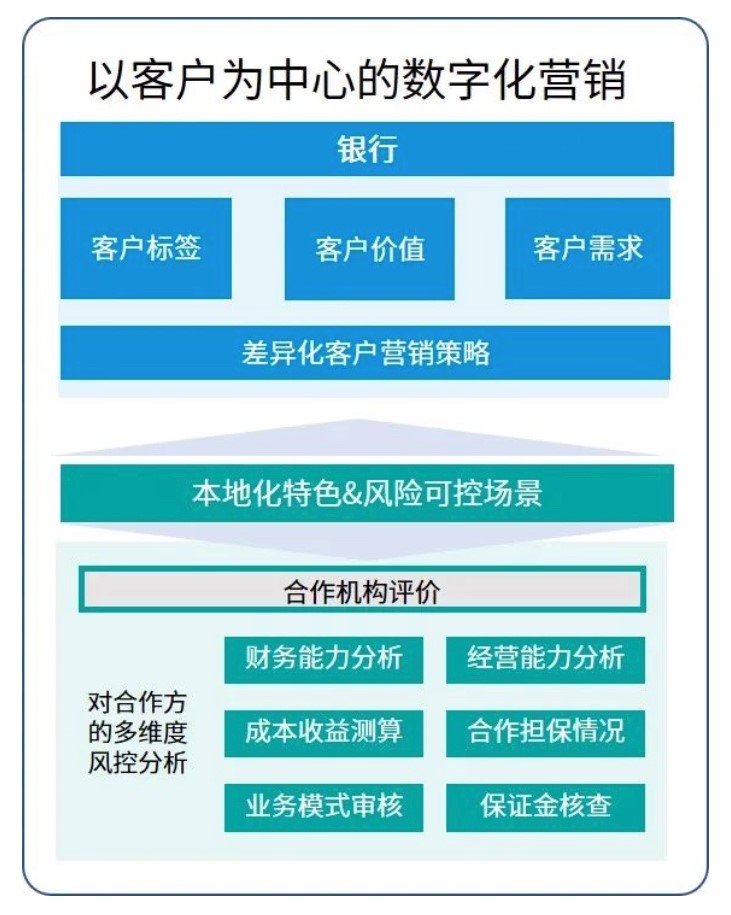

2. 强化数字化营销获客能力

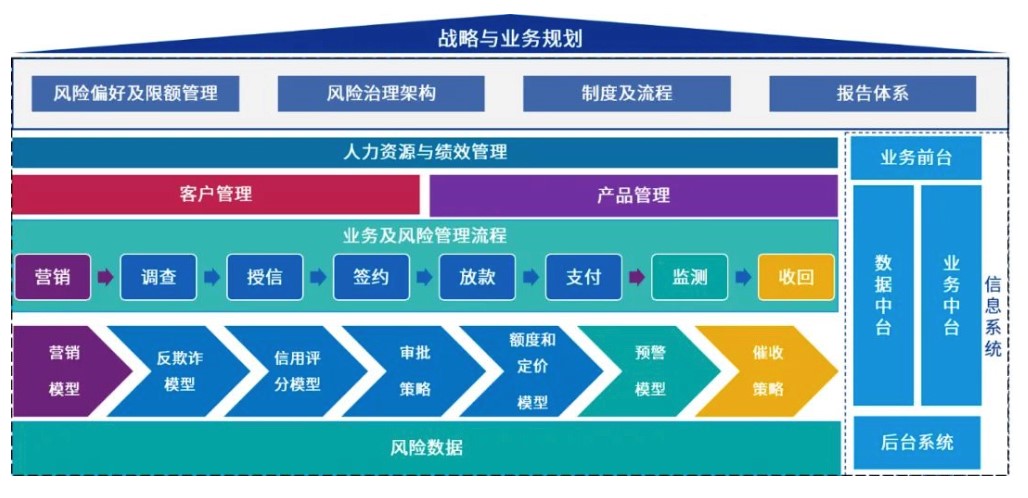

3. 完善“主动应对风险”的数字化风控体系

一套完善的数字化风控体系覆盖反欺诈模型、信用评分模型和准入策略、风险定价和授信额度模型以及贷后预警和催收模型等,对于零售线上业务,银行需要建立自动化风险决策流程,但由于开展初期数据积累不足,往往采用冷启动方法设计模型和策略,随着业务的积累以及产品的不断丰富,需要深入挖掘各类细分客群背后的内外部数据,开发数据驱动的反欺诈、信用评分模型,以及针对不同细分客群的设计准入和额度策略。

4. 建立集约化的风控组织架构

零售信贷业务顶层设计;零售信贷管理制度、业务流程及报告体系优化;支持各类零售信贷数字化场景的特征指标库设计;数字化营销方案设计;大数据反欺诈模型与策略设计;信用评分模型和准入策略设计;额度和定价策略设计;贷后预警与催收方案设计;零售信贷模型策略监控和迭代体系设计。

【本文主要作者】

王大鹏 毕马威中国 金融业监管与风控科技咨询服务主管合伙人