{{aisd}}

AI生成 免责声明

“公司将很快面临资金流断裂危机,希望银行在信贷等方面能提供更多便利”、“希望能够延长企业贷款还款时间,放宽企业贷款条件”、“疫情之下物流成本高企,企业利润为负,希望尽快恢复物流,人员尽快复工”……近几日来,第一财经开通的“抗疫助企平台”收到了大量中小微企业和个体工商户的反馈。在已经收到的求助信息中,诉求相对集中于信贷展期、打通物流、减免租金等方面。

当前,不同行业及行业内部面临的主要问题有所分化,部分行业受疫情影响较大,同时面临收入不足和支出刚性压力,经营较为困难。4月20日,金融支持实体经济座谈会召开,会议指出,各金融机构要重点围绕接触型服务业、小微受困主体、货运物流、投资消费等重点支持领域。

第一财经记者采访了解到,为了解决重点行业、企业困难,各方正在形成合力。4月18日,央行、外汇局印发《关于做好疫情防控和经济社会发展金融服务的通知》(下称“23条”),从支持受困主体纾困、强化实体经济支持、促进外贸出口发展三个方面,提出加强金融服务的23条一揽子金融措施,被市场视为一个重要信号。

不过,金融机构在放贷过程中依然面临银企信息不对称、信息共享质效不高、有效信贷需求不足等问题,后续还需相关部门继续完善配套机制,以撬动更多金融资源支持受困行业。

新一轮“几家抬”再度形成

国内疫情多点散发的背景下,集聚性、接触性消费受到较大冲击,跨区域流动消费大幅下降,小微企业受生产、消费、交通等影响,多处于观望之中,扩大生产意愿不足。

2021年第四季度,人民银行银行家问卷调查结果显示,贷款总体需求指数为67.7%,比上季下降0.6个百分点,比上年同期下降3.9个百分点;其中小微企业为70.5%,比上季下降1.6个百分点。

根据地方调查,企业认为经营中存在的主要困难集中在原材料成本高(43.44%)、同业竞争激烈(42.35%)、招工难和用工贵(41.26%)、国内市场需求下降(22.13%),这与小微企业体量小、竞争弱、抗风险能力差的企业特性有关。

一家位于上海静安区的科创公司负责人表示,“我们是科技企业,人力成本非常高,疫情期间停工停产,企业收入降低,但企业运营成本没有降低,这对科创企业来说压力巨大,希望得到银行提供免息(低息)贷款以缓解企业流动资金压力、用于公司员工工资发放。”

在此轮疫情中,受到影响的不只有上述科创公司一家。部分行业特别是餐饮零售、文化旅游、交通等接触型服务业,在疫情多点多面反复、线下活动受到限制的背景下,同时面临收入不足和支出刚性双重挤压,经营较为困难。因此,需要为其提供差异化的金融服务进行纾困。

在23条抗疫举措中,关于重点支持的行业领域,央行先后提到了接触型服务业、小微企业、涉农主体、煤炭等能源供应、物流航运、产业链供应链核心企业、基础设施等重点投资项目、民营企业、住房领域等。

23条举措明确加强与商务、文化旅游、交通运输等行业主管部门的信息共享,组织开展多种形式的政银企对接活动,帮助银行提升客户获取、风险评价和管控能力,针对企业特点开发动产抵质押和信用贷款产品。同时,加大对小微企业等受困市场主体的金融支持力度。发挥好普惠小微贷款支持工具作用。

以交通运输业为例,交通运输企业拥有的车辆、船舶等交通运输工具,不仅价值高,而且具备合规营运资格审核和较为完善的管理监测系统,但金融机构不掌握相关信息,在进行信用评价时缺乏参考。

在纾困扶持措施方面,金融市场司司长邹澜近日表示,央行将加强与财政部、发改委、工信部等部门以及地方政府的协调联动,推进信用信息的共享应用,积极开展多层次、多领域、多形式的政银企融资对接,更好发挥担保增信和风险补偿作用,提高小微企业融资的覆盖面和便利度。

市场分析看来,“23条”有助于中小企业渡过难关,是政策为应对疫情对经济附加冲击、进一步稳增长而推出的金融层面的一篮子政策,作为一个信号是值得重视的。新一轮宏观经济政策“几家抬”的局面可能会再度形成。

仓储物流业成纾困解难焦点

一季度以来,在疫情多点多面反复、线下活动受到限制的背景下,同时面临收入不足和支出刚性双重挤压,企业经营较为困难,需要对相关行业、企业“再拉一把”。

在第一财经开通的“抗疫助企平台”上,不少上海中小微企业及个体工商户反映了因物流停滞导致的公司经营困难。

比如,一家德国工业黏合剂供应商称“受疫情影响,众多客户(汽车行业、芯片电子产品、医疗行业等)面临着停工断料的现状。企业目前国内库存的物料无法送到客户手中,国外完成生产的物料无法及时进入到国内”。另有企业呼吁“期待能解决复工复产的首要问题,物流配送、打通供应链、信贷展期”。

可见,仓储物流行业已成为当前帮助市场纾困解难的重要焦点。

第一财经记者采访了解到,上海作为长三角地区重要的集散中心,在封控初期面临着严峻的区域“关卡”问题。比如,快递物流企业陷入快递延误停发、用工短缺等困境,受损较为严重。工业企业货物积压仓库,无法按期交货,上下游产业链配送断裂,上海供应商的原材料无法采购,从上海港口发货的订单无法出口等。

为了加大对物流航运循环畅通的金融支持力度,4月18日,全国保障物流畅通促进产业链供应链稳定电视电话会议部署十项重要举措,要求要足量发放使用全国统一通行证,核酸检测结果48小时内全国互认,实行“即采即走即追”闭环管理,不得以等待核酸结果为由限制通行。要逐个攻关解决重点地区突出问题,着力稳定产业链供应链。

同日,23条明确,“加大对物流航运循环畅通的金融支持力度。金融机构要主动跟进和有效满足运输企业融资需求。对承担疫情防控和应急运输任务较重的运输物流企业开辟‘绿色通道’,优化信贷审批流程,提供灵活便捷金融服务。”

此前,在《关于促进服务业领域困难行业恢复发展的若干政策》中,对受疫情影响严重的行业企业明确指出要给予重点倾斜帮扶。比如,公路水路铁路运输业纾困扶持措施方面,主要包括引导金融机构创新符合道路水路运输企业特点的动产质押类贷款产品,对信用等级较高、承担疫情防控和应急运输任务较重的交通运输企业,鼓励金融机构加大支持力度。同时,符合条件的交通运输企业也可以发行公司信用类债券筹集资金。

中国银行深圳市分行大湾区金融研究院曾圣钧认为,23条也将从金融支持方面为我国产业链发展保驾护航,降本增效,巩固我国在全球产业链的优势地位,保证经济健康发展。

制定差异化针对性纾困政策

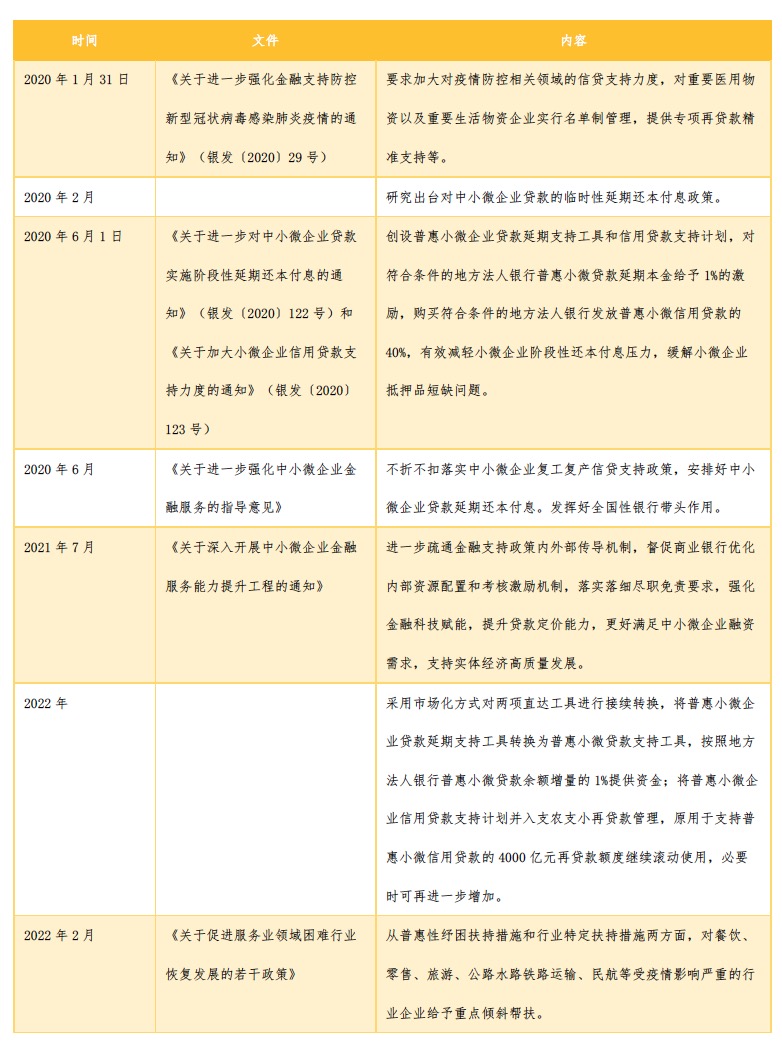

实际上,疫情以来,人民银行通过增加再贷款再贴现额度、创新直达实体经济的货币政策工具、开展中小微企业金融服务能力提升工程等一系列措施,全力支持稳企业保就业。

进入2022年,三重压力加大背景下,金融支持抗疫的重点也发生变化。一季度以来,决策层多次喊话稳定民营经济信心,引导金融机构增加金融资源供给,支持困难行业、领域恢复发展。“人民银行精准发力、靠前发力,引导金融机构持续加大信贷投放,全力支持受疫情影响严重地区和行业企业纾困解难。”邹澜称。

具体而言,一方面,发挥好普惠性纾困扶持措施作用,即总量合理,结构优化,持续减费让利;另一方面,围绕不同行业的特点制定差异化的针对性政策。

比如,在旅游业纾困方面,通过加强银企合作、发挥行业主管部门作用等,帮助预期发展前景良好的旅游企业融资发展。同时,鼓励旅游企业结合自身实际情况,通过公司信用类债券、普惠金融支持政策、小额贷款等渠道解决融资问题;在民航业纾困方面,用好用足应急贷款政策,指导金融机构加大对困难民航企业的信贷支持力度,加强对民航企业债券融资的支持,促进民航业恢复发展。

邹澜强调,下一步,人民银行还将继续扎实推进“六稳”“六保”工作,全力支持困难行业和小微企业纾困发展,稳定宏观经济大盘。一是落实落细金融纾困政策,引导金融机构加大对受疫情影响严重地区和行业的信贷资源倾斜;二是继续用好普惠小微贷款支持工具、再贷款再贴现等政策,强化正向激励;三是进一步强化中小微企业金融服务能力建设等。