{{aisd}}

AI生成 免责声明

一、引言

今年三月份以来,受到俄乌战争、新冠疫情等事件的影响,A股持续下跌。基金净值也一路飘绿,基民们情绪低迷,纷纷赎回。在这种情形下,为稳定基民情绪,提振大家信心,很多基金公司纷纷斥资认购旗下基金产品。数据显示,截至2022年4月21日,今年已有67家公募基金公司进行了自购,合计自购次数为127次,总金额为20.80亿元。值得一提的是,部分明星基金经理也参与了自购,其中不乏如中欧的葛兰、中庚的丘栋荣和上投摩根基金的杜猛等知名的基金经理。

基金自购行为,使得基金管理人也成了基金持有人,将基金管理人和基民利益深度绑定,对短期提振基民信心,避免盲目赎回行为无疑是有好处的。但由于现行基金信息披露制度对管理人的申述行为缺乏明确的规定,基金管理人倾向“及时报买不及时报卖”,即更乐于及时披露基金认购、申购行为,而不愿及时披露基金赎回行为。因此,存在误导基金持有人,造成投资损失的可能性。那么,对于公募基金公司投资自管基金,我国现行监管机制是如何规定的?在这种规定下,基金公司对此类信息又是如何披露?其负面后果可能会有哪些?为消除这些负面后果,促进我国公募基金行业高质量发展,未来又应该如何调整披露规则?围绕上述问题,本文展开分析论述。

二、现行相关法律法规

关于公募基金公司和基金经理投资自管基金行为及其信息披露,所涉及的法律法规包括《证券投资基金法》(2015)、《基金管理公司固有资金运用管理暂行规定》(2013)、《关于基金从业人员投资证券投资基金有关事项的规定》(2012)、《公开募集证券投资基金信息披露管理办法》(2019)和最近刚刚发布的《公开募集证券投资基金管理人监督管理办法》。

先来看投资自管基金行为是否合法。对此类行为,《证券投资基金法》并没有针对性条款。只是在其中第十七条规定,“公开募集基金的基金管理人的董事、监事、高级管理人员和其他从业人员,其本人、配偶、利害关系人进行证券投资,应当事先向基金管理人申报,并不得与基金份额持有人发生利益冲突。公开募集基金的基金管理人应当建立前款规定人员进行证券投资的申报、登记、审查、处置等管理制度,并报国务院证券监督管理机构备案。”此外,第二十条则指出基金公司的固有资金不能与基金财产混同,公开募集基金的基金管理人及其董事、监事、高级管理人员和其他从业人员不得有将其固有财产或者他人财产混同于基金财产从事证券投资。

关于基金管理公司运用固有资金投资自管基金行为在《基金管理公司固有资金运用管理暂行规定》中做了较为详细的规定。其中第六条明确规定,“鼓励基金管理公司运用固有资金按照规定购买本公司管理的公开募集的证券投资基金、特定客户资产管理计划或者其子公司管理的投资组合,建立与基金份额持有人、其他客户的利益绑定机制,与基金份额持有人、其他客户共担风险、共享收益。”投资自管基金行为不仅合法而且受到鼓励,但这种行为必须遵循长期、公允和透明的原则。第九条指出,“基金管理公司运用固有资金投资本公司管理的基金的,应当遵守基金合同、招募说明书等的约定,并遵守下列规定:

(一)持有基金份额的期限不少于6个月,但持有货币市场基金等现金管理工具基金或者公司出现风险事件确需赎回基金份额弥补资金缺口的不受此限,持有发起式基金份额的期限另有规定的从其规定;

(二)按照基金合同、招募说明书的约定费率进行认购、申购和赎回,不享有比其他投资人更优惠的费率,并不得进行盘后交易;

(三)认购基金份额的,在基金合同生效公告中载明所认购的基金份额、认购日期、适用费率等情况;

(四)申购、赎回或者买卖基金份额的,在基金季度报告中载明申购、赎回或者买卖基金的日期、金额、适用费率等情况。”

对于基金经理投资自管基金的行为,在2012年发布的《关于基金从业人员投资证券投资基金有关事项的规定》明确规定基金从业人员在向本单位申报所投资基金的名称、时间、价格、份额数量、费率等信息的前提下,可以投资基金。该文件第三条也明确规定,“鼓励基金管理公司针对高级管理人员、基金投资和研究部门负责人、基金经理等购买本公司管理的或者本人管理的基金份额事宜做出相应的制度安排,实现基金从业人员与基金份额持有人的利益一致。”此外,该法规还明确规定,基金从业人员购买非货币基金的持有期限不得少于6个月,高级管理人员、基金投资和研究部门负责人持有本公司管理的基金份额及基金经理持有本人管理的基金份额的期限则不得少于1年。

综上,基金管理公司和基金经理投资自管基金的行为,不仅不违法而且受到政策鼓励。当然这种行为不是随心所欲的,除了各种约束,如持有时间、金额比例限制之外,还有就是信息披露。对于信息披露,在《基金管理公司固有资金运用管理暂行规定》和《关于基金从业人员投资证券投资基金有关事项的规定》和两份法规中都有说明。在前一法规中的第九条第四款,明确规定基金管理公司用固有资金申购、赎回或者买卖基金份额的,需要在基金季度报告中载明申购、赎回或者买卖基金的日期、金额、适用费率等情况。而后一法规则在其第六条中规定,“基金管理公司应当在基金合同生效公告、上市交易公告书及相关基金半年度报告和年度报告中披露下列信息:

(一)本公司基金从业人员持有基金份额的总量及占该只基金总份额的比例;

(二)本公司高级管理人员、基金投资和研究部门负责人持有该只基金份额总量的数量区间;

(三)该只基金的基金经理持有该只基金份额总量的数量区间。

第(二)、(三)项所指基金份额总量的数量区间为0、0至10万份(含)、10万份至50万份(含)、50万份至100万份(含)、100万份以上。”

也就是说,投资自管基金,对于基金管理公司是以季度频率,对于基金经理则是以半年度频率进行信息披露。众所周知,证券市场变化莫测,投资机遇稍纵即逝,这么低频率的信息披露显然不能让基金持有人及时掌握管理人和基金经理的投资动态。那么,2019年刚刚推出的《公开募集证券投资基金信息披露管理办法》是否对此有所补充呢?

仔细阅读这个办法之后,我们失望地发现,该办法对此并无相应细化补充。在其中前四章“总则”、“基金信息披露一般规定”和“基金募集信息披露”以及第“基金运作信息披露”部分均未对此类行为信息披露做出规定。第五章“基金临时信息披露”第二十一条指出当基金发生重大事件,有关信息披露义务人应当在两日内编制临时报告书,并登载在指定报刊和指定网站上。而罗列的可能对基金份额持有人权益或者基金份额的价格产生重大影响的二十二条事件,也没包含基金管理公司和基金经理投资自管基金事件。唯一可能相关的就是最后的兜底条款:“基金信息披露义务人认为可能对基金份额持有人权益或者基金份额的价格产生重大影响的其他事项或中国证监会规定的其他事项。”显然,实时披露投资自管基金行为没有被纳入强制信息披露行为,而是可以根据这一条款,由基金管理人自由裁量是否需要披露。

不难理解,上述规定带来的直接后果就是,当基金管理人认为需要及时披露投资行为,比如当下,需要提振基民信心,维持基金规模时,会及时自愿临时披露认购行为。可是当赎回基金份额,会引起基民信心动摇之时,很可能就会选择按规定在季报或半年报中延后低调披露,存在人为制造信息不对称的动机。那么,事实果真如此吗?我们基于近5年的公募基金临时公告做简单分析,对比认购与赎回基金这两类事件的临时公告数量。

三、投资自管基金的信息披露现状

按照现行法律法规,我国公募基金需要对募集信息、临时信息、季度报告、中期/年度报告、清算报告进行信息披露,发布公告。根据内容与主题,公告包括有“其他公告”、“发行运作”、“定期报告”、“基金销售”、“人事调整”和“分红送配”等六种类型,基金管理人及高管申购赎回事项应属于‘其他公告’类。

我们从云通数科中国公募基金数据库(CMFDB)选取了2017年6月6日至2022年6月6日共5年的基金样本,剔除其中的货币基金,剩余合计11405只基金,其中股票型基金2145只,占18.9%,混合型基金5436只,占47.8%;债券型基金3556只,占31.3%,QDII基金223只,占2.0%。5年间,这些基金合计发布1645545条公告,其中“其他公告”类一共有756466条。为了从中筛选出有关公募基金管理公司和高级管理人员申购赎回基金的信息,我们对‘其他公告’类型公告的标题进行了关键词匹配。

首先是自购公告判别,从历史自购相关公告信息来看,自购类公告均会包含两类信息,一类是钱的主体信息,这一类信息可以通过“基金经理”、“高级管理人员”、“固有”、“自有”字段来判断;另一类信息是行为信息,这一类信息可以通过“认购”、“申购”、“购买”、“投资”字段进行判断。判断的时候,同一类信息采用“或”的逻辑,不同类的信息采用“与”的逻辑。通过以上筛选方法,我们一共筛选出了6105条自购相关的公告。从自购信息来看,但凡基金管理人有自购行为,他会在其管理的所有基金中都发布公告,不管该基金是否会被购买(或许是为了广而告之吧)。所以虽然有6105条公告,实际发生自购的事件要少于6105件。

由于短时间内未找到与赎回相关的公告信息,无法判断其基本逻辑,所以对于赎回的信息我们采用了排除法来进行筛选。首先从常理上看,如果是赎回类的公告,其标题中应该包含赎回这个行为的信息,所以第一步,我们筛选出所有带有“赎回”以及“卖出”字段的公告,这一步我们一共得到了22827条公告,当然其中大部分不是基金管理人赎回自己基金的信息,所以我们还需进一步筛选。

第二步,我们对第一步的信息进行了人工判断,结果发现其大部分是调整手续费用、赎回限额、赎回期、渠道等信息的公告,所以我们采用排除法,依次把包含“调整”、“暂停”、“用户服务协议”、“业务”、“渠道”、“最低赎回”、“快速赎回”、“赎回费”、“赎回额度”、“数额限制”、“限额”、“功能”、“申购”、“份额支付基准”、“赎回上限”、“最大赎回比例”、“转换结果”、“开放日常赎回”、“微网站”关键词的公告进行了剔除,最后剩余了38条公告信息。

第三步,我们对这38条公告信息进行人工判别,发现其中与基金管理人赎回自有基金相关的公告数量为0,也就是说,我们根本没有找到与基金管理人赎回自己基金的任何信息。

我们一共筛选出了6105条基金管理人及公司管理人员自购基金信息的公告,但标题与基金管理人赎回相关的公告数为0。事实说明,基金管理人只会及时公告自购信息而根本就不会以临时公告及时披露赎回信息。

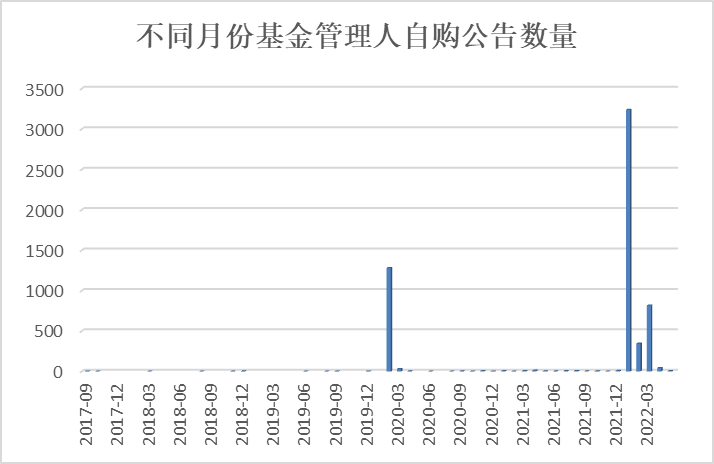

图1 各月基金管理人自购公告数量

图1是不同月份基金管理人自购公告数量柱状图,从图中可以看出,2020年2月份,2022年1、2、3月份是基金公司以及高级管理人员发布申购信息的高峰期,分别发布了1350、3358、357、854条信息,对于一个普通投资者来说,只看这个图看不出来任何信息。但是当我们将这四个时间点标记到上证指数上的时候,无一例外,在公募基金密集发布自购信息后,市场都发生了大幅回撤。这说明公告发布的节点并不是市场的底部,更多的是基金管理人为了让老乡别跑,稳定投资者信心,维护自管基金规模而采取的行为。

图2 上证指数月度K线图

内容源自巫景飞个人公众号“商业知行侠”

(作者巫景飞为上海大学副教授)