{{aisd}}

AI生成 免责声明

尽管美国对东南亚四国光伏电池的反倾销和反补贴税调查仍悬而未决,中国光伏龙头在美国、中东、东南亚等地区建厂步伐却并未停歇。光伏电池出海还是一门好生意吗?

对此,中信建投日前发布研究报告,从美国市场需求的角度,分析了当前形势下光伏电池出海的前景和策略。主要观点如下:

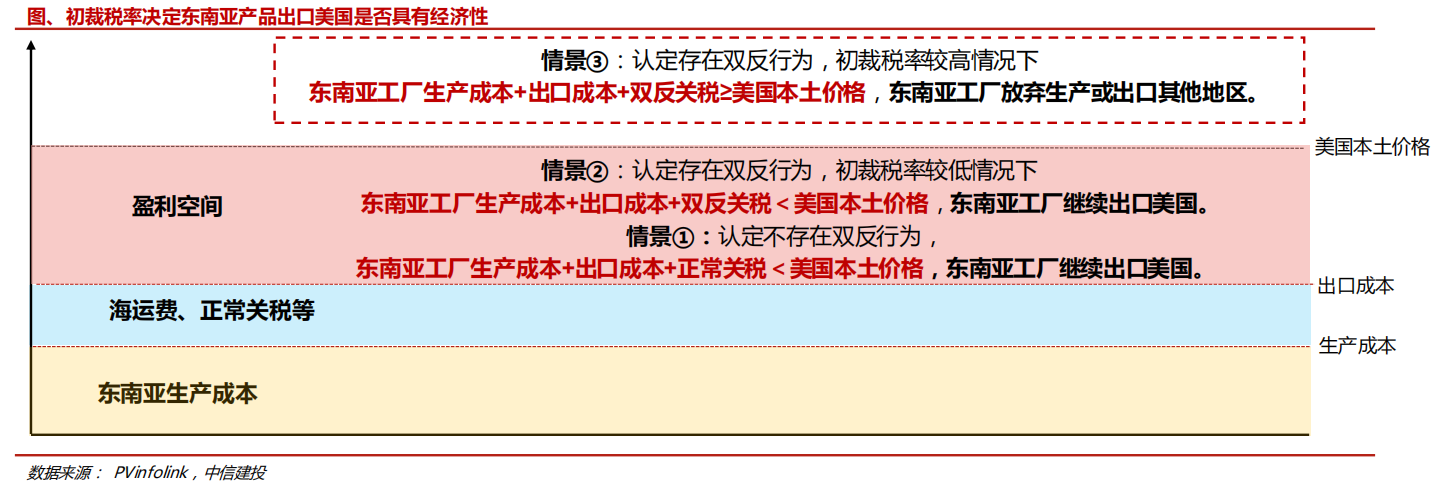

1、东南亚产品出口或仍具备经济性

美国对东南亚四国光伏电池的反倾销和反补贴税调查悬而未决,初步裁定税率将在9月23日和10月1日左右公布。

核心是初步裁定的关税税率。若裁定税率较高则东南亚的电池组件出口美国都将受到一定阻碍,若裁定税率较低,由于美国市场高溢价东南亚产品出口仍有经济性。另外,在初裁结果发布至终裁结果落地的时间段内,需要重点观察出口至美国的组件产品是否具有关税追溯的可能。

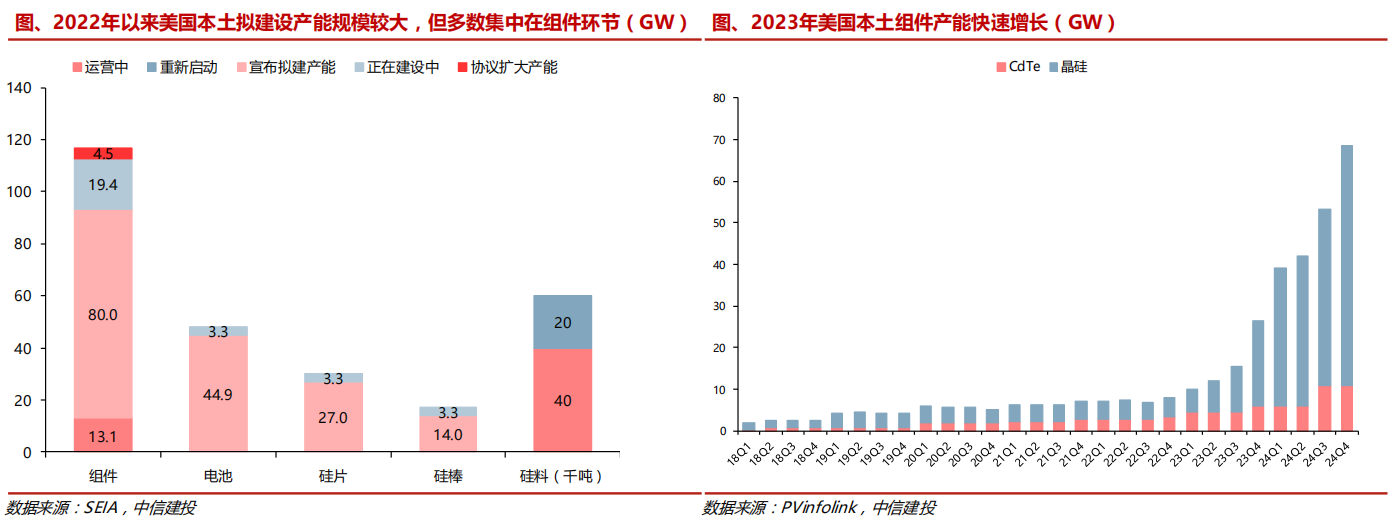

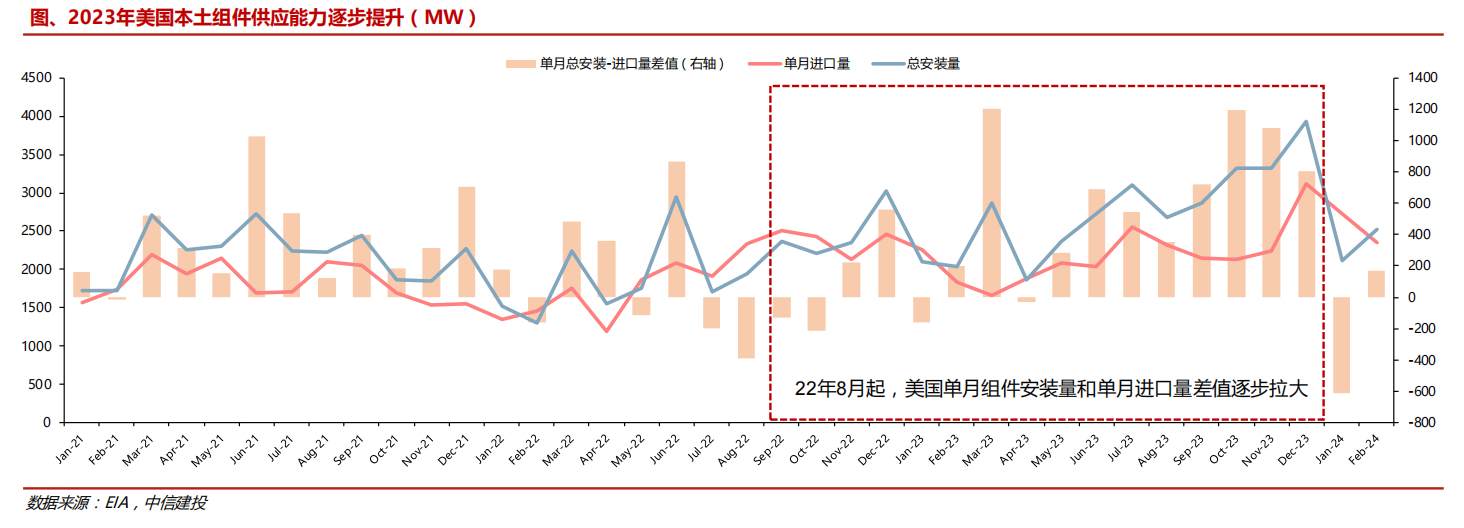

2、美国本土组件供应能力正逐步增强

2022年以来,东南亚四国出口美国的电池组件金额占美国进口总额的70%-85%,2023年四国合计占比达75.7%。

IRA补贴下,美国本土产业链投资兴起,且扩产集中在组件环节。随着美国本土组件产能快速提升,本土制造贡献比例逐步提升。预计2024年底美国组件产能有望达68GW,能够满足本土需求。

同时由于美国对使用本土制造的组件有额外10%的ITC税收抵免,因此美国厂商会优先使用本土组件产品,第二选择才是进口组件。

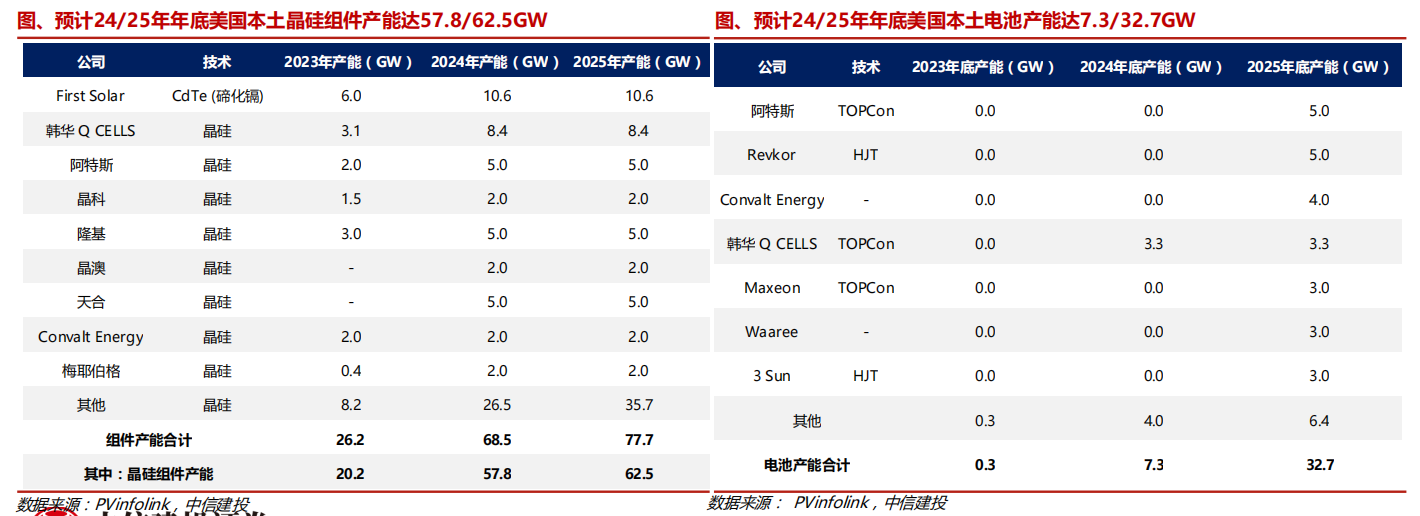

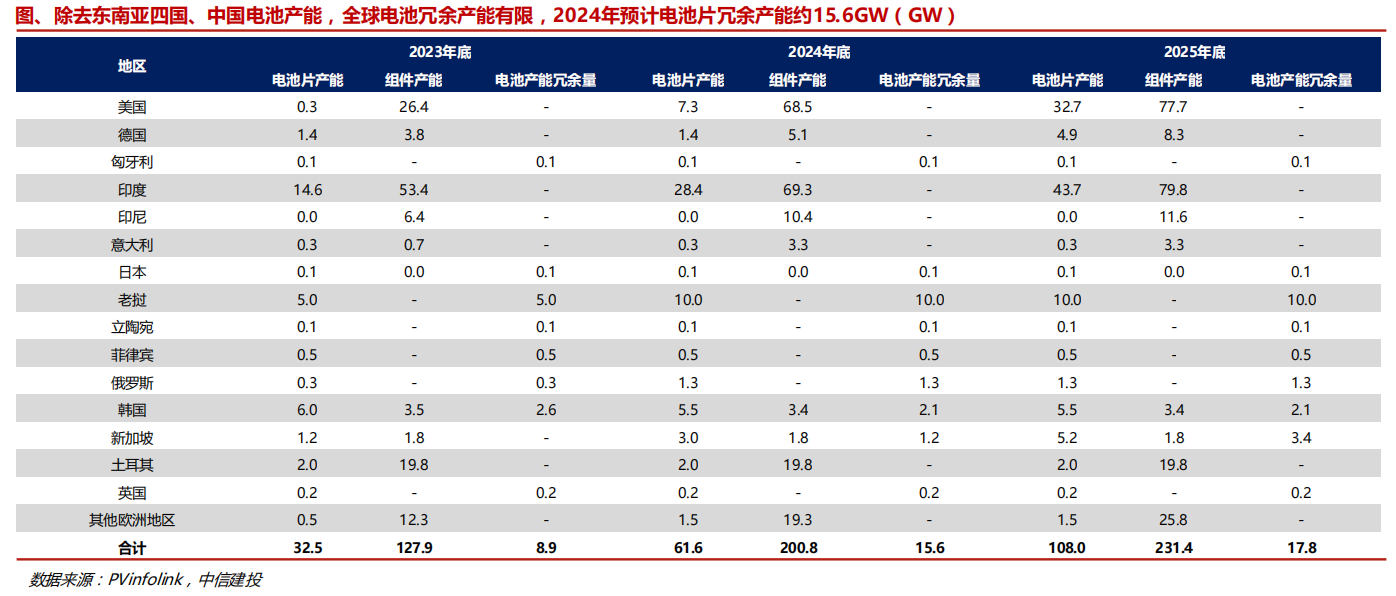

3、美国本土组件产能扩张过程中电池供应相对紧缺

根据PVinfolink数据,截至2023年底美国本土光伏电池产能仅为0.3GW,预计2024/2025年美国本土电池产能约7.3/32.7GW,较57.8/68.5GW的晶硅组件产能存在较大供给缺口,需要依靠进口电池片弥补产能缺口。

但除去东南亚四国及中国的电池产能,全球电池冗余产能有限,2024/2025年预计电池片冗余产能约15.6、17.8GW。倘若东南亚双反关税落地,东南亚出口至美国的电池组件规模预计会明显减少,后续美国终端开发商可能会通过在东南亚以外其他国家进口。但目前东南亚四国以外的电池产能明显小于组件产能,预计海外电池产能可能会成为后续出口美国市场的一大瓶颈。

4、电池稀缺性增强,相关厂商有望获取超额利润

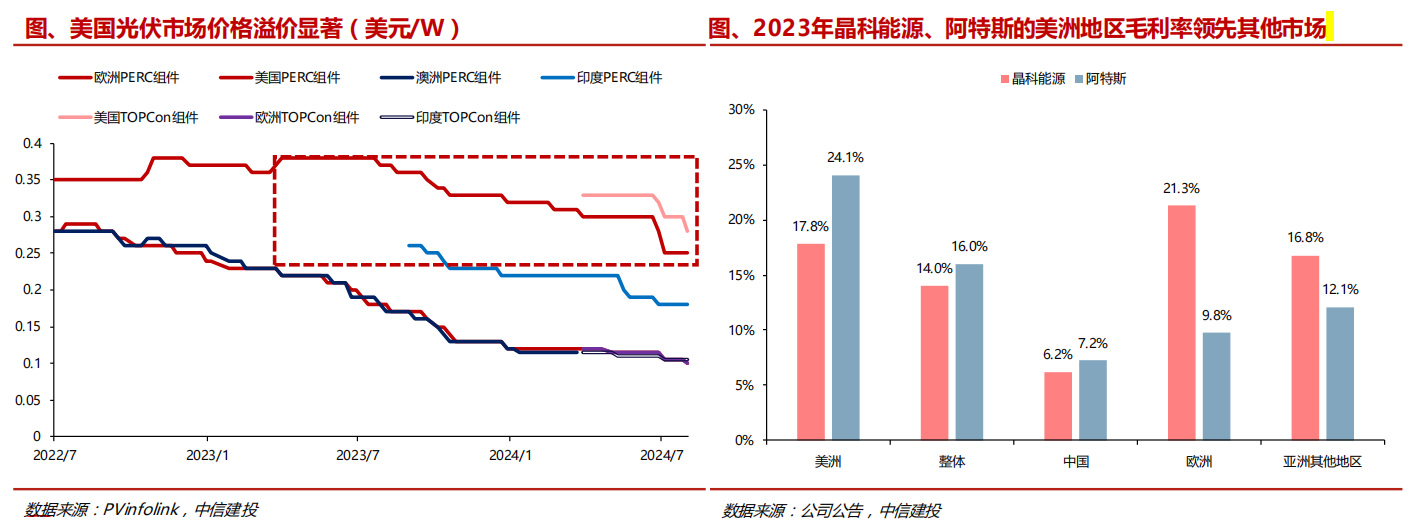

由于非市场因素导致美国市场供给有限,美国组件市场拥有高溢价,是全球盈利最高的市场。根据PVinfolink,美国PERC、TOPCon组件价格约为0.25/028美元/W,较欧洲市场溢价0.15/0.18美元/W。美国光伏产品价格有望维持高位,电池片出口厂商或将分走部分利润。

目前头部厂商积极推动美国本土产能建设,其中天合光能美国5GW组件、印尼1GW电池组件产能正在建设;隆基绿能美国5GW合资工厂在今年一季度已投产;晶科能源2024年底前预计投产2GW美国组件产能;晶澳科技美国2GW组件产能预计将于今年投产;阿特斯5GW组件产能已于2023年底投产,目前正在爬坡,5GW TOPCon电池预计将在2025年投产。此外,晶科能源、天合天能、钧达股份、TCL中环等头部厂商积极布局中东产能,横店东磁2GW东南亚电池产能已投产,预计8-10月进入产能爬坡期。

5、结论:看好海外产能建设领先的光伏厂商

综上所述,尽管面临贸易政策的不确定性,光伏电池出海依然是一门有前景的生意。

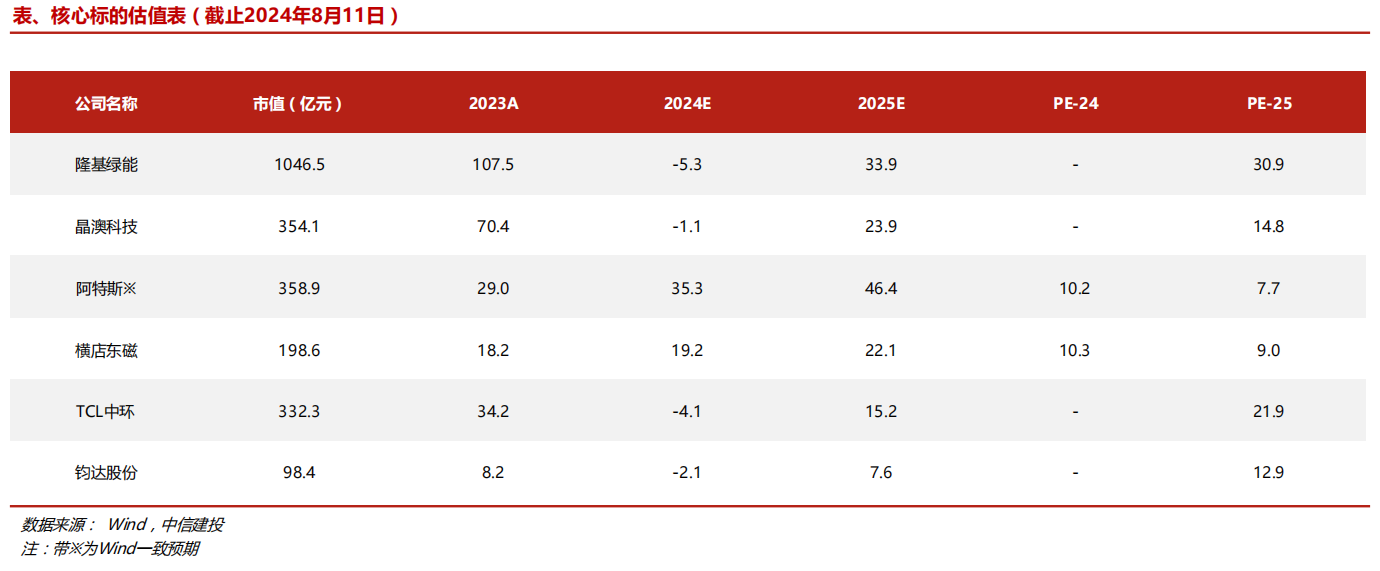

中信建投表示,由于美国本土电池供给有限,海外电池仍有望贡献超额利润,看好布局领先的电池组件企业,建议关注全球组件龙头晶澳科技(002459.SZ)、隆基绿能(601012.SH)、阿特斯(688472.SH)、横店东磁(002056.SZ),以及TOPCon电池龙头钧达股份(002865.SZ),硅片龙头TCL中环(002129.SZ)等。

同时,中信建投也给出风险提示称,“上游原材料放量,中游制造业加速扩产,导致行业竞争加剧;电网消纳等环节出现瓶颈导致行业需求不及预期的风险;新技术快速扩散导致盈利能力下降的风险”。