MSCI ESG 评级发布后,不少企业面临相似困境:评级停滞不前,甚至出现下滑;对标同行差距明显,却迟迟找不到问题的核心所在。

很多企业这时候会问:我已经发布了 ESG 报告,董事会也设了可持续委员会,为什么评级还是没有提升?是环境(E)投入不够?是社会(S)责任不到位?还是在看似合规的治理(G)结构下,藏着尚未被识别的失分点?

真正的瓶颈,往往不在「做了多少」,而在于是否看清了「失分在哪里」。与其在 E、S、G 三个维度之间平均发力,不如先回到评级报告本身,读懂它真正想告诉你的问题所在。

*本文内容节选自《2024 年 MSCI ESG 评级洞察报告》标准版付费报告。

完整报告中,进一步分析了近年MSCI ESG 评级变化趋势、行业排名情况对比、不同评级等级的关键突破口等

——这些恰恰是很多企业在面对评级压力时最想搞清楚却往往找不到答案的部分

评级瓶颈

公司治理与行为是普遍「失分项」

单纯关注最终的评级等级(如 A 或 BBB)意义有限,关键在于理解评级背后的原因。

我们对全球 2497 家企业 2024 年 MSCI ESG 评级变动情况研究后,发现一个值得关注的现象:对于评级处于「Laggard」(落后者)级别的企业而言,其 ESG 表现的薄弱环节普遍集中在「公司治理」(Corporate Governance)和「公司行为」(Corporate Behavior)这两个领域。

来源:MSCI官网,第一财经与Future Vision分析

有些企业可能看到这组数据后会有些惊讶——「治理和行为?我们不是一直做得挺规范的吗?」但这恰恰是许多企业的误区:表面合规未必意味着评级得分,尤其是在披露深度、结构独立性、行为透明度等方面,MSCI 的考核远比想象中要细。

全球范围内近三分之二(65.9%)的 Laggard 级别企业在公司治理上表现不佳,近三成(28.8%)在公司行为方面存在问题。对中国内地企业而言,这一现象更为突出:中国企业(73.6%)在公司治理、公司行为两个议题上表现落后的比例远高于全球平均水平(44.7%)。在中、美、印三国中,中国企业在这两个议题上出现落后表现的机会是美国(26.5%)的 3 倍,略高于印度(62.2%)。

来源:MSCI官网,第一财经与Future Vision分析

这并非偶然。在 MSCI 的评级框架中,公司治理和行为相关议题往往占据相当高的权重(通常合计超过 30%),且具有基础性影响。这意味着,如果企业在这两大领域存在明显短板,即便在环境(E)或社会(S)的其他方面有所投入,整体评级也很难实现质的突破,这可能就是许多企业感到「努力了却不见评级提升」的症结所在。

进一步按行业排名(Leader/Average/Laggard)分层分析,我们观察到:

来源:MSCI官网,第一财经与Future Vision分析

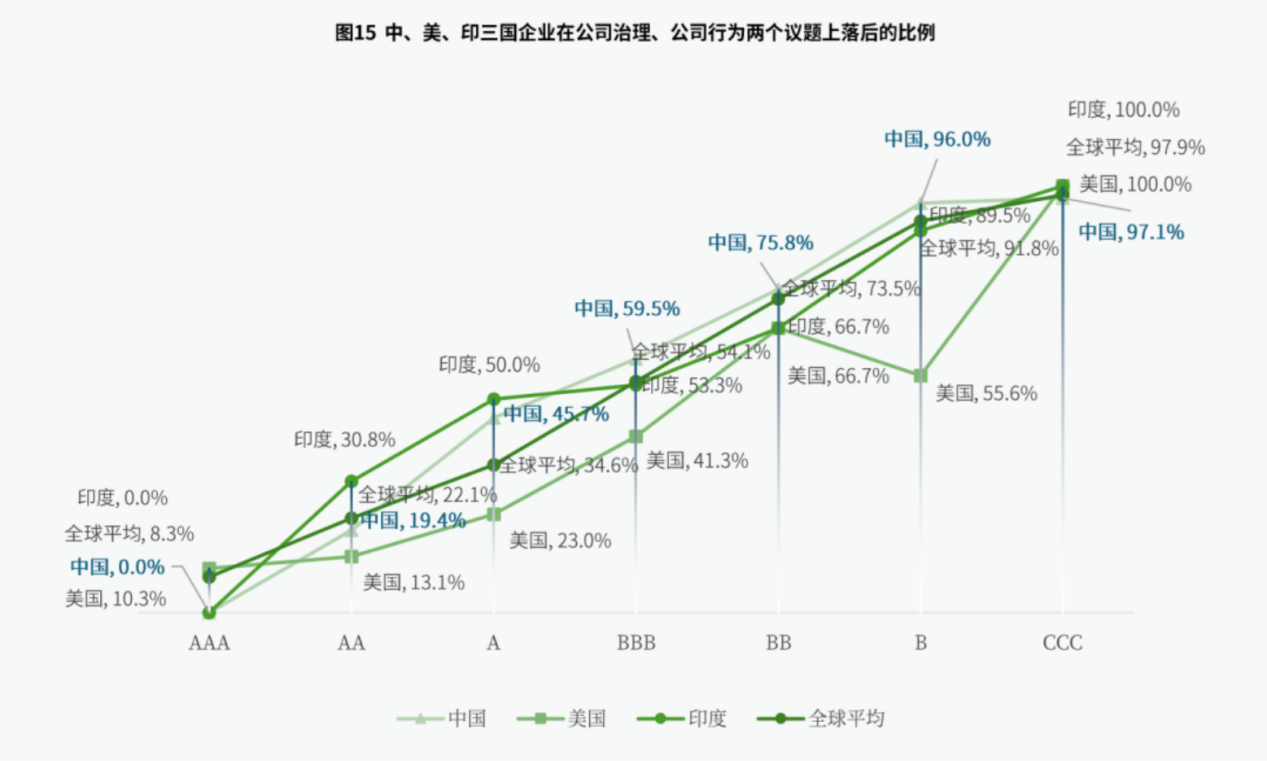

再从具体的评级等级(AAA-CCC)进行细化分析,可以发现:获评 AAA 和 AA 级的中国企业,在公司治理和公司行为上的表现好于全球平均水平。但从 A 级开始到 B 级则全面落后于全球平均水平。

来源:MSCI官网,第一财经与Future Vision分析

解码报告

如何找到你的具体短板?

很多企业在拿到 MSCI ESG 评级报告后,第一反应是看总分——评级有没有提升?跟同行比差了多少?但看完之后,常常只觉得「信息很多」,却不知道应该从哪里动手改起。

要真正找到失分的关键,第一步不是盯着总评级,而是跳出「总分思维」,回到评级结构本身。

我们建议企业可以尝试从以下三个角度出发,逐步定位问题所在:

1、审视治理与行为议题得分:重点关注报告中「公司治理」(Corporate Governance)和「公司行为」(Corporate Behavior)两大支柱下的具体议题得分及评价细节。这包括但不限于:

2、对标分析找差距:评级报告通常会呈现企业在全球或区域同类企业中的表现对比。建议重点分析:

3、追踪评级变动原因:若企业评级发生变动(升/降/维持),MSCI 会给出关键驱动因素。建议将这类变化记录与实际管理举措进行对照复盘,很多企业正是从这里找到了下一步行动的切入口。

总结

在评级压力持续上升的背景下,企业需要的不只是行动意愿,更需要一套能够看清问题、聚焦重点的识别机制。

有企业找到我们时会说:「我们其实做了很多,但评分还是不高,甚至不如某些我们觉得做得还不如我们的公司。」这其实并不少见——当结构性问题未被识别,再多的局部投入也只是「看上去很努力」。

与其将 MSCI 报告视为一张「成绩单」,不如将其作为识别结构性问题的「体检报告」。通过深入解读治理与行为板块中的具体表现,企业才能避免资源错配,把握真正影响评级的关键变量。

报告咨询&项目合作:fengjian@yicai.com

让优质报告触手可及