{{aisd}}

AI生成 免责声明

房地产市场供求关系出现新信号。国家统计局数据显示,已连续51个月同比正增长的商品房待售面积,近来出现首次下降,截至2026年3月末,该指标同比下降 0.1%。

事实上,自2021年7月起,全国商品房待售面积就进入了正增长的通道,整体库存处于积压或增多、滞销的状态。这背后是购房需求减弱、二手房分流等因素的持续影响,市场一直处于供求失衡的状态,并导致房价下跌、市场低迷。

2024年以来,中央再次提出去库存,从供需两端“双向发力”。业内认为,当前库存拐点出现,行业的被动累库存阶段已经过去,市场从“供远大于求”向“供需再平衡”迈进。未来随着库存的持续下降,市场价格预期将逐步修复,也将为行业企稳回升创造最基本的条件。

库存下降

本轮去库存的进程始于2024年4月。彼时,中央政治局会议提出“要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施”,释放强烈的去库存信号。

这也是时隔多年,中央再度对房地产去库存提出要求。多措并举下,去库存的效果逐渐显现。Wind金融终端数据显示,全国商品房待售面积的累计同比增幅在2024年5月达到15.8%的阶段性高位后进入收窄通道,至2026年2月末,全国商品房待售面积为79998万平方米,同比提升幅度仅0.13%。

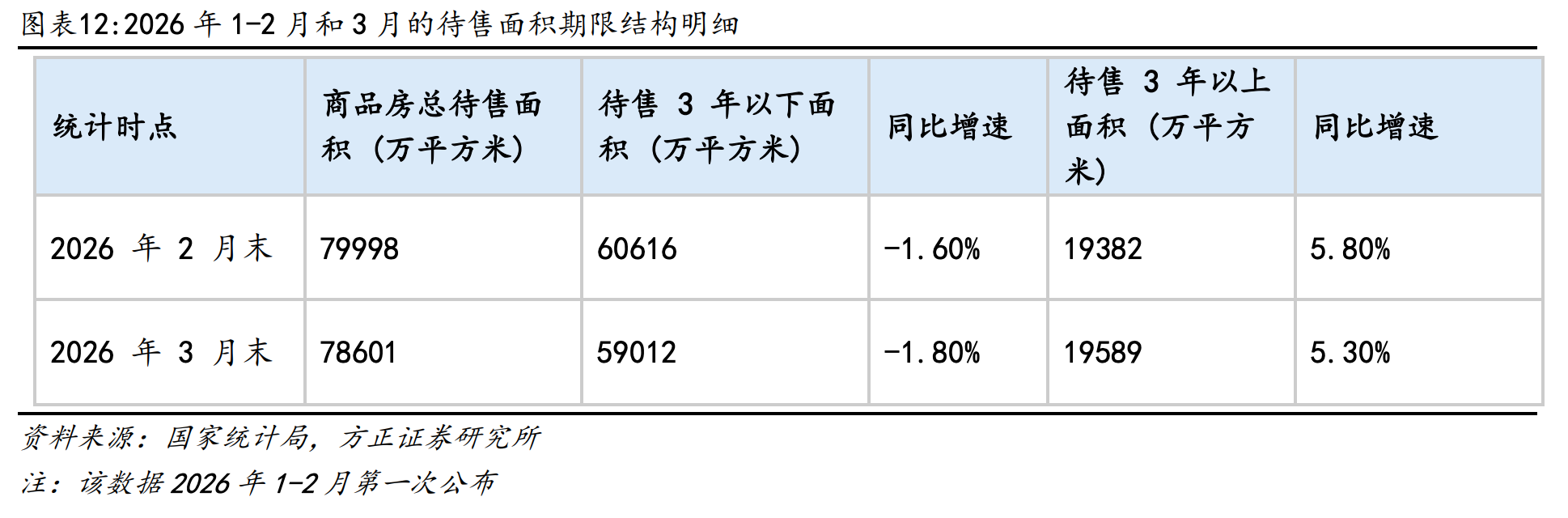

进入今年3月份,这一连续正增长了51个月的关键指标终于掉头向下。国家统计局数据显示,截至2026年3月末,全国商品房待售面积为78601万平方米,同比下降 0.1%。

上海易居房地产研究院副院长严跃进指出,今年3月份的商品房待售面积指标从过去的上涨转为下跌,出现了方向性转变,且下降趋势较为明显,这意味着库存正从过去的积压转向出清和减少阶段,库存压力正在进一步缓解。

从具体的结构来看,短期库存下降速度明显,库存优化趋势更加显著。

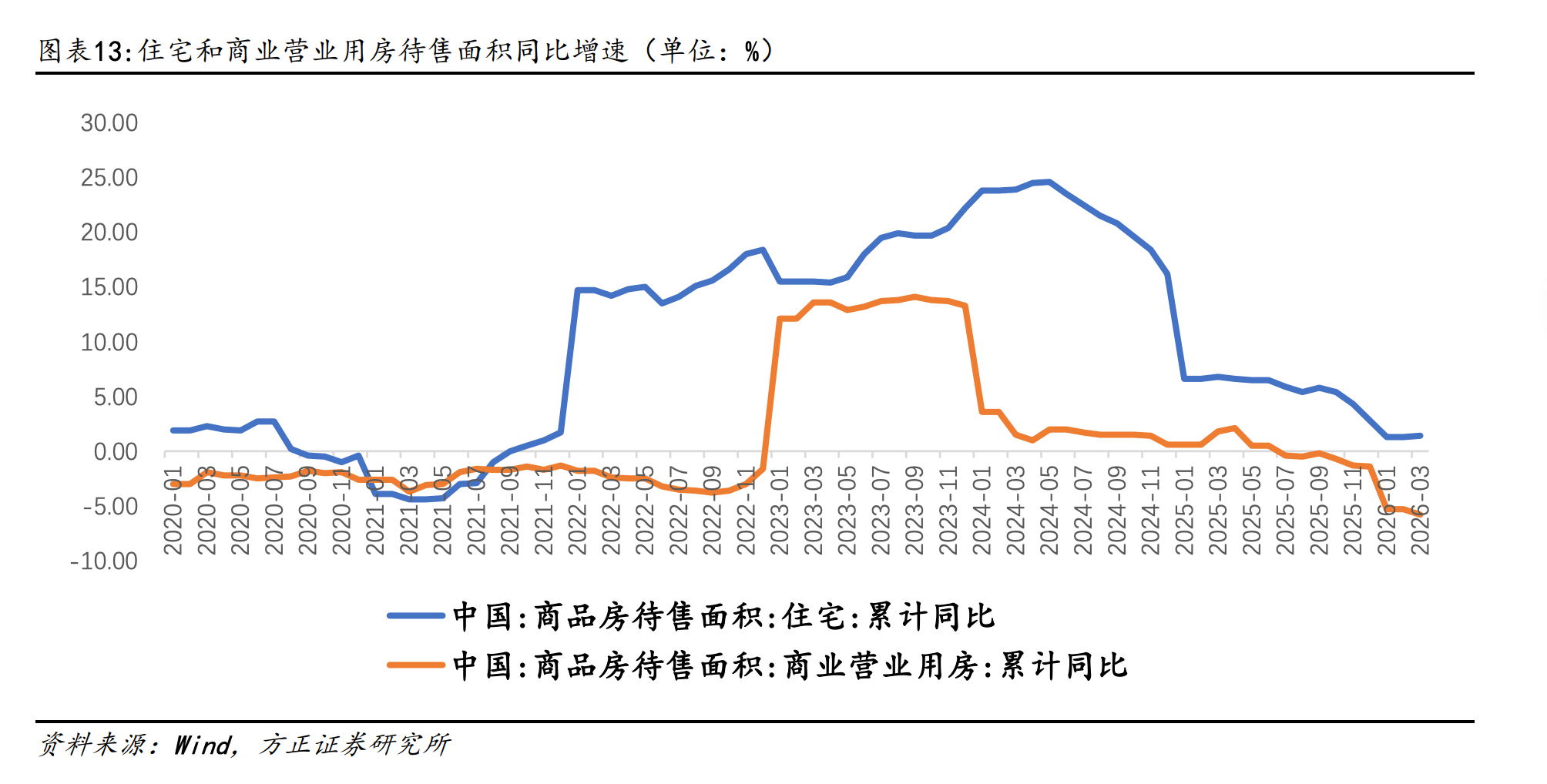

方正证券研报指出,截至3月末,待售3年以下的面积为59012万平方米,同比下降1.8%,降幅较2月末扩大0.2个百分点,说明2022年以来累积的市场新增库存正被逐步消化。分物业类型看,商业营业用房待售面积同比下降5.8%,去化效果最为显著;住宅待售面积虽然同比仍增长1.4%,但环比2月末减少981万平方米,也呈现出明确的改善趋势。

库存水平是判断供求关系的核心先行指标。上述数据的变化也被业内认为是市场企稳修复的重要信号。

“连续51个月库存同比增长后首次转负,宣告‘被动补库存’周期结束,主动去库存周期正式确认。”在明源不动产研究院首席研究员艾振强表示,3年以下短期库存降幅更快,说明市场消化的主要是近年新增的有效供给,而非长期滞销的“僵尸库存”,去化质量较高。这是极具标志性的供需关系边际拐点,信号意义远大于数值本身。

方正证券房地产行业首席分析师王嵩也表示,过去四年多,房地产市场一直处于“供大于求”的失衡局面,库存持续累积,这也是导致房价下跌、市场低迷、房企资金链紧张的核心原因之一。当前库存拐点的出现,意味着市场供求关系正在发生根本性扭转。

与此同时,未来新房供应将持续收缩。王嵩表示,今年一季度房屋新开工面积同比下降20.3%,竣工下降25%,且土地市场持续低迷,前两个月的土地出让金下降 25.2%。这意味着未来1-2年内,新房供应量将进一步减少,库存压力将持续缓解。

第三方研究机构克而瑞也指出,随着稳市场政策持续发力,供求关系进一步平衡,以及租售比的比价效应支撑,预计2026年下半年核心城市房价有望止跌趋稳。伴随着行业长期库存压力的逐步出清,市场将完成阶段性的短期调整,购房者信心也将迎来实质性的恢复。

行业正在进入新平衡周期

近8亿平方米的库存压力积蓄起于2021年下半年。彼时全国楼市进入下行通道,包括重点城市在内的各地市场库存持续积累,尽管中央及各地方出台多项支持政策,但政策效果并不明显。

直至2024年4月,全国待售面积已处于历史高位。平安证券研报显示,从现房库存(待售面积)来看,2024年4月全国商品房待售面积7.45亿平,同比增长15.7%,其中住宅待售面积3.9亿平,同比增长24.5%,其中商品房待售面积已经超过2015年高点,从去化周期来看,已经接近或超过2015年水平。

同期,各大城市的去化周期也在不断拉长,根据中指院统计,2024年4月,35城商品房平均出清周期42个月,其中三线城市达47个月、二线城市为36个月、一线城市为33个月。

而从需求端来看,短期房价和收入预期制约政策效果,中长期城镇化放缓、出生人口下降带来潜在需求下降,同时二手房挂牌量快速上升,分流新房需求同时加剧市场供需压力。

于是,在房地产市场整体呈现供过于求,且居民购房意愿不高进一步加剧市场库存压力的背景下,政策重点转向去库存,以调整市场供需结构,提振市场信心,促进市场平稳健康发展。

值得一提的是,此番去库存与2015年底提出的“化解房地产库存”不同。清华大学五道口金融学院不动产金融研究中心发布的研究报告指出,2015 年房地产库存高企是由于供给过快、紧缩性调控政策压抑需求等因素导致的。而在本轮行业周期中,房地产市场供求关系已经发生重大变化,人口增速、城镇化速度等长期影响因素正由高速增长向高质量增长转变,当前房地产去库存整体基本面与 2015 年存在较大区别。

基于此,本轮去库存的政策也是从供需两端“双向发力”,政策与市场共振。艾振强指出,在需求侧,当前的限购限贷几乎全面取消、首付比例降至历史低位、大量房贷利率进入“2字头”、税费减免、购房补贴等组合拳大幅降低了购房成本,刺激了购房需求释放。

在供给侧,政府则更大力度地推出了包括收购存量土地和商品房、调整供地节奏和规模等方式,从源头控制新增住房供应,缓解市场供需关系。同时,房企也以坚持销定产并减少刚需盘、聚焦改善盘,提供更符合市场需求的供应。

2026年以来,在“控增量、去库存、优供给”的政策导向下,各地还调减年度供地规模。中指院统计显示,北京公布的2026年供地计划显示,商品住宅用地供应规模下调至200-240公顷,较2025年减少40-60公顷;上海预计供应275-385公顷,同比减少约100公顷;杭州也预计减少超70公顷,并强调“对于去化周期过长的区域,暂停商品住宅用地供应”。

克而瑞指出,面对2021年以来行业销售规模下降的客观事实,在往年累计的投资惯性之下,库存压力成为了行业所必须面对的挑战。所幸的是,行业供给侧的主动调整幅度更快于成交规模,随着土地成交、新开工降至新房销售以下,行业进入了去库存时代。加之2025年以来各项供求复合指标的向好,行业正在大踏步进入新的平衡周期。