{{aisd}}

AI生成 免责声明

在地产“去库存”大背景下,各大开发商在手存货规模如何?

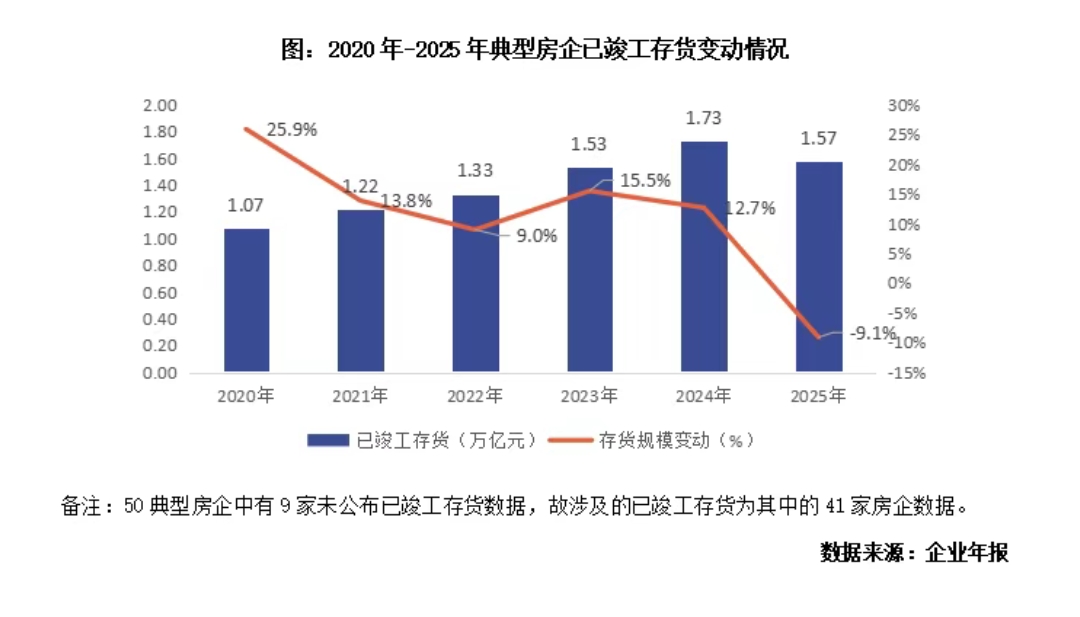

业内最新数据显示,截至2025年末,50家典型上市房企存货账面价值合计7.10万亿元,同比下降14.7%。其中,41家企业的已竣工存货规模为1.57万亿元,较年初下降9.1%,近年来该指标首次出现年度绝对值下降。

已竣工存货即房企的“现房库存”,是指其已完工但尚未出售的房产。如果房企已竣工存货占比过高,代表企业销售去化不佳、流动性压力增大。

如今,典型房企的“现房库存”规模掉头向下,在业内看来,这一数据的“历史性转变”,或许意味着行业现房去化已取得实质性的成效。

房企存货规模普降

自本轮地产出清周期以来,诸多房企受制于资金压力,拿地投资力度大幅降低;开发好现有资源、加大在手项目去化,成为各大企业的重点工作。

从绝对值来看,当前房企整体存货规模依然不小,但呈现逐年下降趋势。

普睿地产研究最新报告显示,截至2025年末,50家典型上市房企存货账面价值合计7.10万亿元,较2024年末的8.33万亿元下降14.7%。

自2022年以来,行业存货规模已连续四年负增长,从峰值的11.52万亿元(2021年末)累计下降约38.4%,超4.4万亿元的存货已从房企资产负债表中消化。

房企存货主要由土地(拟建开发产品)、在建的房子(在建开发产品)和建好的房子(开发产品)组成。近年来房企存货规模逐年下降,主要因拿地力度大幅减弱,同时加大在手项目去化所致,与行业缩表的趋势一致。

如果单看A股房企,第一财经据WIND数据统计发现,从2023年到2025年间,公布数据的77家A股房企的存货总额从5.01万亿下降至了3.39万亿。

这三年间,头部房企中保利发展(600048.SH)的存货规模从8695亿元降至6681亿元,绿地控股(600606.SH)从5678亿元降至4682亿元,万科A(000002.SZ)从7016亿元降至3737亿元,招商蛇口(001979.SZ)从4167亿元降至3623亿元。

实际上,房企存货规模并非越小越好,如果存货规模过小,企业可能因资源偏少而发展后劲不足。但另一方面,如果房企的现房库存(已竣工存货)规模过高,则意味着企业销售去化较为不畅,可能带来相应的资金压力。

普睿地产研究表示,截至2025年末,41家公布细分数据的典型房企中,已竣工存货指标的总计规模为1.57万亿元,较年初的1.73万亿元下降9.1%。

该机构称,这是房企该指标首次出现年度绝对值下降。此前虽有“中期降、年末升”的波动,但全年维度下竣工库存从未出现缩减。2025年这一突破,或许预示着行业现房去化已取得实质性的阶段成效。

值得注意的是,在房企存货规模普降的大潮中,部分头部房企因资金较为稳健、甚至加大拿地力度,企业近两年的存货规模并未缩水,反而逆势提升。

财通证券表示,2025年中国金茂(00817.HK)、中国海外发展(00688.HK)的存货分别同比+14%、+8%,反映出以上两家房企逆周期拿地扩张的策略。其余重点房企的存货普遍出现下滑,多数房企仍处在大力“去库存”阶段。

资产减值压力仍在

房企现房库存规模出现下降,但这并不代表行业去化压力彻底减轻了。

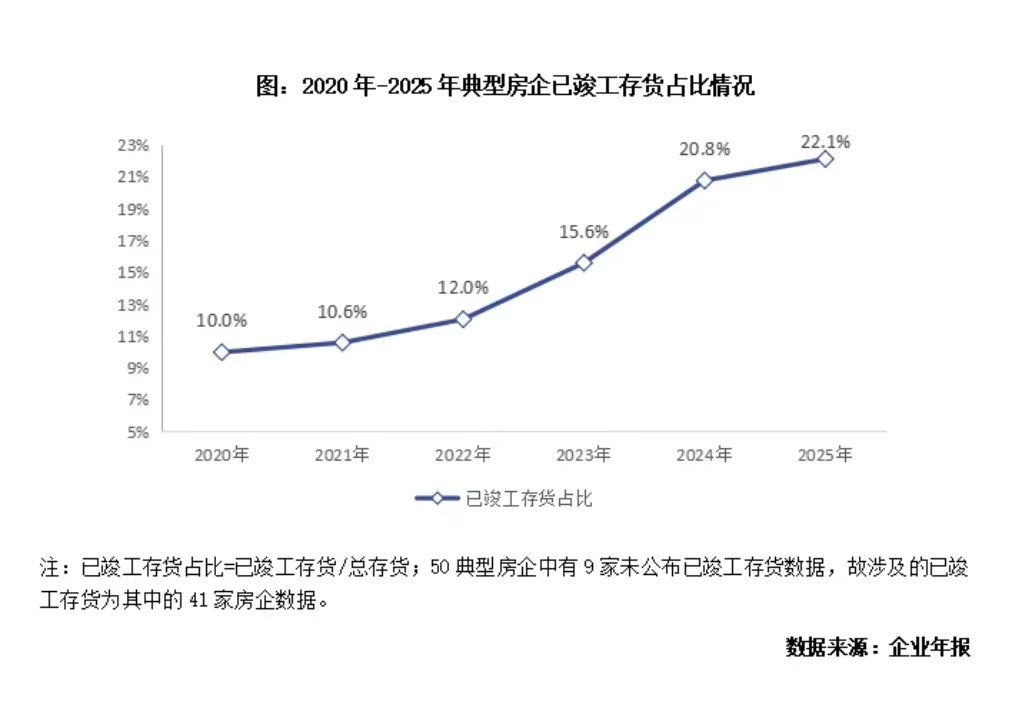

当前,楼市销售流速依然较慢,这导致房企的已竣工存货占比正在提高。普睿地产研究表示,2025年末41家典型房企中,已竣工存货在总存货中的占比升至22.1%,较年初的20.8%提升1.4个百分点,再创历史新高。

在销售去化放缓、库存周转下降的背景下,房企已竣工未售项目在存货中的占比增加,意味着企业存货流动性和资产质量面临一定压力。

更重要的是,除了竣工物业的去化压力,房企还面临资产减值的风险。

普睿地产研究表示,自2021年以来,由于市场处于低位调整,房企销售持续承压,存货跌价准备计提现象愈演愈烈,2025年典型房企几乎都计提了存货跌价,并确认了存货跌价损失2927亿元,同比增加68.8%。

单看A股房企,WIND数据显示,2025年A股上市房企的资产减值损失合计为-1357亿元,此前的2024年、2023年则分别为-996亿元、-750亿元。

上述大额资产减值损失,直接影响了房企的盈利表现,导致行业整体亏损。普睿地产研究称,自2022年起,典型上市房企的净利润出现大幅亏损,2024年进一步扩大至3210亿,2025年净利润亏损规模为1830亿元。

后续,房企资产减值、业绩亏损的局面何时有望缓解,业内有不同的看法。

中信证券表示,过去2022年到2025年间,房企花了大力气去库存,也取得一定效果,但目前老库存占比依然不低,且难以完全透过传统路径去化。一方面,未开工土地预计占这部分老库存的50%以上,新投入建安资金不够合理。另一方面,产品竞争越来越激烈,四年时间都难以去化的资产,再用传统手段去化难度更大。

该机构称,在房价中性的假设之下,到2027年底,消化库存对企业的利润表影响就会比较低;到2028年底,消化低效库存就基本结束了。房企要彻底解决这个问题,可能还要2~3年时间,目前问题已经在化解的路上。

中银证券则称,多数房企在2025年计提减值较多,2026年可能筑底,2027年的板块利润率和业绩可能会回升,后续走势取决于库存去化情况及价格是否企稳。

东吴证券认为,在库存去化承压及项目盈利预期调整背景下,房企仍面临较大的存货跌价压力,一方面会继续侵蚀当期利润,延缓盈利修复节奏;另一方面,也有助于释放历史高价库存和低效资产压力。随着存量项目逐步结转、土地成本重估和市场价格企稳,房企减值压力有望边际缓和。