{{aisd}}

AI生成 免责声明

北京时间周四(18日)凌晨,美联储公布6月利率决议。联邦公开市场委员会(FOMC)以12-0的方式决定维持利率区间在3.50%-3.75%不变。

本次会议三大核心变化:基准利率维持不变、删掉暗示未来倾向降息的关键表述、会后政策声明篇幅大幅缩减。美联储主席沃什在上任后首次新闻发布会上表示,组建五个专项工作组推动内部改革。美联储决议公布后,美债收益率走高,美元兑一篮子货币走强,美股大幅跳水。短期利率期货当前定价显示,10月加息概率超过70%。

政策声明简化

FOMC 声明不仅删除此前暗含宽松取向的文字,全文更是大幅删减。本次政策声明仅130个单词,4月29日上次会议声明多达341个。全文仅简要概括经济现状,再加一段抑制通胀的表态。

声明称,美国经济活动仍保持稳健扩张。生产率增速与资本投资表现强劲;就业岗位新增规模匹配劳动力供给,失业率基本持平。当前通胀水平仍显著高于委员会2%的通胀目标,部分原因是能源等行业遭遇供给冲击,推高相关商品价格。委员会重申,尽管中东冲突带来一定不确定性,将致力于实现物价稳定,持续为银行体系维持充足准备金规模。

在就任主席后的首场新闻发布会上,沃什承认政策声明出现明显调整。“篇幅更精简、表述更通俗,同时删减了部分老旧话术。这份声明只客观呈现我们研判后的核心事实。”他补充道:“声明不再包含所谓前瞻性指引。委员会达成共识,这类指引并不适配当下的政策环境。”

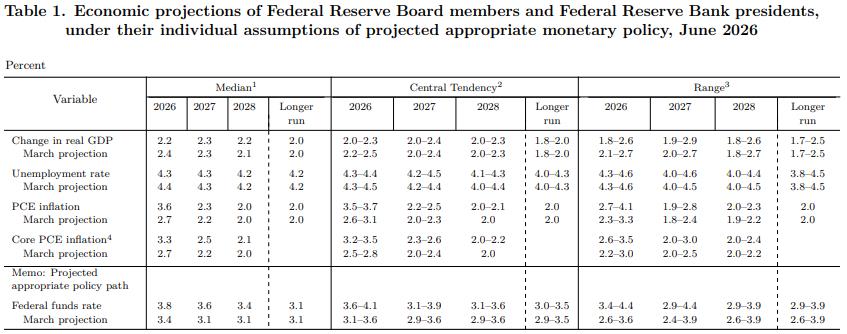

最新公布的经济预期概要(SEP)中,美联储下调了今年经济增速预期0.2个百分点至2.2%,2027年增速预测维持在2.3%,2028年上修0.1个百分点至2.2%。

通胀形势上,物价压力骤然加剧。美联储预计今年核心PCE增速3.3%,与3月预测上修0.9个百分点,2027年上修0.3个百分点至2.5%。整体PCE调整类似,今年上修0.9个百分点至3.6%,2027年上修0.1个百分点至2.3%。这显示本轮高通胀由供给扰动引发,而供给冲击带来的物价上涨通常具备暂时性。

沃什重申,美联储坚定致力于将通胀回落至2%的目标水平。美联储无法对特定价格(如能源等供给冲击)产生显著影响,其核心工作是确保不会出现“第二轮价格效应”。“美联储实现2%通胀目标的决心十分坚定、全体委员意见统一、态度毫不含糊。过去五年我们没能清晰传递这一核心立场,这是关键短板,接下来我们会作出改变。”

当被问及是否会重新审视美联储2%通胀目标时,沃什表示,2%是美联储长期坚守的政策目标。只有在顺利实现该通胀目标后,美联储才有可能重新评估这一标准。“在重新巩固我们兑现2%通胀目标的决心与政策能力之前,我认为没有必要重新讨论调整目标。”

就业市场相对保持韧性。美联储预计今年失业率4.3%,与上次预测回落0.1个百分点,2027年维持在4.3%,长期失业率维持在4.2%。

沃什表示,央行官员普遍认为美国劳动力市场保持稳定,部分人甚至认为其走势好于稳定水平。他还补充道,趋势比具体数据点更为重要。“过去三到六个月的整体走势比任何单个数据点、任何单次数据发布都更为重要,我认为就业数据一直朝着积极的方向发展。”

政策路径和改革

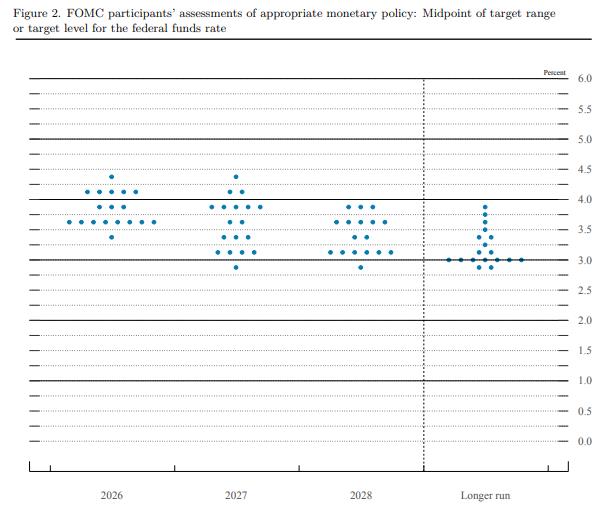

美联储货币政策前景迎来重大转向。自2024年秋季以来,美联储政策主线一直是逐步下调高利率。此次会议,FOMC撤销了此前今年降息的预期,转而释放加息可能性。点阵图预测显示,2026年利率中值3.8%,较3月上修40个基点,对应加息1次。2027年利率中值3.6%。

值得注意的是,19名参会委员中仅有18人提交利率与经济预测,沃什并未表态。他在发布会上表示:“按照委员会惯例,参会委员均需提交经济与利率预测,我也鼓励各位同僚延续这一做法。但结合我长期以来对现行框架下《经济预测摘要》(SEP)的看法,我本人不会提交任何预测。”谈及点阵图时,他认为提供点阵图对执行政策毫无帮助,FOMC并不认为自己受利率预测的约束。

19位与会者中,预计今年至少加息一次的有9人,8人认为应按兵不动。2027年热门区间为3.75%-4.00%,有5位委员赞成,但整体分散。

沃什表示,他希望美联储在制定货币政策时,内部能够形成类似 “一家人坦诚辩论”的讨论氛围。“我们可以认同部分政策建议,也可以对另一些持反对意见,就此展开充分、坦诚的内部探讨。我坚信,这样的交流能够让内部讨论更有深度、更有力量,形成真正双向思辨的氛围,最终助力我们实现物价稳定的政策目标。”

作为改革计划,沃什宣布组建五个专项工作组,全面研究各类经济驱动因素,以及相关因素与货币政策的联动逻辑。五大工作组分别聚焦五大议题:央行对外沟通机制、美联储资产负债表、数据指标体系依赖度、生产率与就业市场、人工智能及其他颠覆性技术的影响,同时重新梳理美联储通胀政策分析框架。

沃什简要介绍了各工作组的运行模式,并表示后续几日会披露更多细节。他表示:“所有专项工作组的目标,与美联储体系全体成员、与过去两天参与议息会议的委员完全一致 ——打造一家目标清晰、职能匹配、着眼长远的美联储。”

政策前景

受美伊战事影响,全球能源价格上升造成了新一轮通胀上行给政策制定者带来两难。美联储政策制定者正权衡利率调整节奏,在充分就业与物价稳定两大目标间平衡风险。

国际货币基金组织(IMF)上月将美国通胀回落至2%目标的时点,从此前预判的2027年年中推迟至2027年末。眼下政策博弈十分敏感:白宫希望压低融资成本,且11月即将迎来美国国会中期选举,选情走向高度绑定国内经济表现。

美联储上月的经济褐皮书显示,各地企业反馈:油价暴涨的滞后影响仍在发酵,化肥、海运、有色金属等原料成本抬升,企业逐步向下游消费者转嫁涨价,带动全品类物价续涨。

美联储内部鹰派势力有所加强,堪萨斯城联储主席施密德本月早些时候发出警告:“当下最核心的抉择是继续观望,还是果断行动。美国通胀已经攀升至3.5%附近,无人乐见这一局面。本轮高通胀是暂时性扰动,还是需要我们立刻加息25个或50个基点来遏制?”

值得注意的是,芝商所FedWatch利率期货定价显示,年内一次25个基点加息窗口从12月提前至10月。降息周期至少推迟至明年年中,甚至全年不会落地。

机构预测,未来数月美国整体通胀率将突破4%,2026年全年通胀持续高于3%。高盛首席美国经济学家戴维·梅里克补充道:“若经济持续保持强劲,长期维持利率不变将大幅提升‘当前联邦基金利率已处于合理水平’的概率,全年不降息或将成为现实可行的政策路径。”

不过也有观点认为,就业市场可能是美联储提前降息的理由。去年特朗普政府大范围加征关税带来不确定性,企业招工意愿保守,拖累劳动力市场。眼下企业虽重启招聘,但就业改善很大程度依托于裁员规模处于历史低位。剔除通胀后的居民可支配收入连续三个月下滑,储蓄率跌至四年低位,或后续拖累消费乃至经济扩张。

Nationwide首席经济学家凯西·博斯特扬基奇表示:“目前没有充足依据预判美联储年内降息,现在谈论加息同样为时过早。若要触发加息,能源涨价的影响必须从直接传导扩散至全品类商品与服务,打破当前受控的债市通胀预期。”