{{aisd}}

AI生成 免责声明

2026年上半年,中国汽车市场交出了一份冷热交织的成绩单。

乘联分会数据显示,上半年累计零售870.1万辆,同比下降20.2%。燃油车销量暴跌,新能源零售渗透率从4月起突破60%,并连续三个月站稳这一历史高位。

大盘降速,渗透率升维。但行业大势向上,不等于每家新势力企业都能同步上行。零跑以35.6万辆断层领先,蔚来、理想在19万辆关口缠斗,小鹏、深蓝、问界等落在16万辆附近。数字承压背后,多数新势力车企的年度目标完成率却困在40%以下。

在销量分化、路线分歧与成本压力交织的上半年,新能源赛道仍在扩容,但发展路径已经开始分化。

销量座次重排

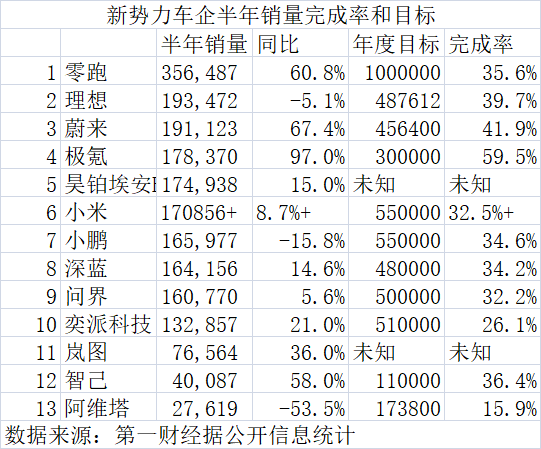

从销量规模看,新势力内部的梯队差距正在拉大。

零跑汽车以半年356487辆的成绩登顶新势力销量榜首。而2025年半年度销量最高的是极氪244877辆。大盘承压之下,新能源车的上半年天花板进一步打开。

从销量来看,曾经的“蔚小理”格局已被打破,零跑以35.6万辆的规模断层领先,将第二名甩开超过11万辆,而“蔚小理”三家均未能突破20万辆大关,其中蔚来与理想差距仅约4300辆,小鹏则以约16.6万辆居于其后。

考虑到不同价位的汽车面对的人群基数差异,销量并非唯一的参考因素,同比增幅和目标完成率也是重要的参考指标。

从同比增幅来看,仅有理想、小鹏和阿维塔三家出现了同比下跌的状况。

理想汽车以193472辆位居第二,但同比下滑5.1%。小鹏曾经在2025年上半年成为唯一一家目标进度超过50%的车企,但在今年新能源整体向上的态势中,仅销售165977辆,销量逆势下行,跌幅达到15.8%。跌幅最大的是长安旗下的阿维塔。结合公司最新披露的IPO招股书和6月销量数据,公司上半年销量仅有27619辆,同比跌幅达到53.5%。

从半年度数据看,和去年的TOP10相比,半年度销量TOP10的门槛提升至13.3万辆,较去年翻倍。广汽旗下昊铂埃安和东风旗下的奕派科技晋级入榜,不过其中,也有品牌整合等因素。

从年度目标完成率来看,多数新势力车企仍然面临较大压力。

据第一财经不完全统计,从已公布半年度数据和目标来看整体完成率,极氪在相对克制的销量目标和97%的同比增幅下,成为唯一半年度就突破50%的新势力。

蔚来公司同比增长67.4%,根据公司定下的“未来将保持每年40%~50%的销量增长”目标,今年的完成率达到41.9%。

其余新势力完成进度均在40%以下,奕派科技和阿维塔完成率甚至不足20%。零跑尽管同比增幅也达到了60%以上。但由于年初定下100万辆的挑战性目标,上半年完成率约35.6%。

路线之争未了

销量格局变化的背后,各家车企在技术路线和发展战略上的分化也在同步加深。

7月3日,财政部、税务总局、工业和信息化部联合发布公告,明确自2027年1月1日起,取消对节能汽车减半征收车船税政策,取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税政策。实施了15年的新能源汽车车船税优惠政策,正式进入退出倒计时。

第一财经采访的专家和分析人士认为,政策调整是在双碳目标下精准引导汽车技术路线,杜绝利用技术路线套利;油电同权大趋势下,在今年纯电车增速明显优于插混和增程的情况下,车船税优惠政策的调整,有可能会进一步强化纯电车销售占比上升的趋势。

但另一方面,从产品供给上,多家主流新能源车企明确推出增程车型。小鹏汽车推出P7+和G7的超级增程版,提出“一车双能”战略;享界、智界、零跑、深蓝、阿维塔等旗下车型均推出了增程和纯电双版本。

理想汽车创始人李想认为,纯电和增程车,是满足不同用户需求。作为新能源车企,应该思考还有哪些地方没做好,他们有哪些需求没有被解决,一起做大新能源的蛋糕。

蔚来汽车创始人李斌在7月10日接受第一财经采访时表示,技术路线很明显是在往纯电上收敛。此前,李斌还曾提出预判称,2030年国内新能源渗透率将超90%,纯电在新能源中占比同样超90%,新车纯电整体占比突破80%。2026年全年看点在于纯电渗透率能否冲击50%。

在发展战略上,蔚来和零跑在当下选择聚焦卖车和商业盈利能力,而理想和小鹏则选择了在布局上向具身智能更进一步。

李斌一季报的媒体沟通会上表示,蔚来会在比较长的时间内聚焦主业,他认为在国内市场份额上,蔚来还有不小的提升空间。朱江明则坚持,未来的三年都会聚焦如何把零跑做大。他在4月的一场沟通会上发出了生存警告称,“这个市场容量就那么大,现在有17家中国的车企,(未来)肯定不能有17家,一定会减少,所以我们要活下来,那么活下来的前提就是,一个至少是不能亏损,第二个就是有规模。只有有了规模,你才有未来。”

今年1月,李想召集了一场近两小时的线上全员会,提出公司转向具身智能领域,全面布局人形机器人和系统级通用Agent。在组织层面,理想按照具身逻辑对研发体系进行了重组,将过去的动力、底盘、智驾、座舱这一套以造车逻辑为主导的组织架构,改为了基座模型、软件本体、硬件本体三大平行一级研发团队,分别对应AI大脑、AI神经、AI躯体。

2026年初,何小鹏在多个场合频频提出“物理AI”概念,并主导将“小鹏汽车有限公司”更名为“小鹏集团”。6月10日,何小鹏发布内部信,宣布亲自兼任机器人业务CEO。小鹏计划年底实现人形机器人IRON的量产。Robotaxi方面,2026年7月,小鹏集团召开Robotaxi业务首次全员会,何小鹏表示,Robotaxi是小鹏从“新能源汽车”迈向“机器人汽车”的重要一步。飞行汽车方面同样计划在2026年启动量产。

成本承压下的路径选择

进入2026年,原材料涨价使得各家新能源车企成本承压。

在重庆论坛期间,赛力斯集团董事长张兴海算了一笔账:存储芯片单价从20元涨至近100元,叠加碳酸锂价格从去年同期的8万元/吨涨至18万元/吨,问界单车平均成本增加了1.5万至2万元。李斌在7月的媒体沟通会上算账称,原材料涨价使得ES8的成本上涨约2万元。要维持预期的毛利率,售价需要提高约3万元才能持平,但蔚来目前的选择仍然是自己消化。6月25日,零跑创始人朱江明在D99上市发布会后的媒体沟通会上也表示,全方位的成本上涨带来了非常大的挑战,但零跑没有在用户端涨价,公司通过供应商协同与内部节支消化了原材料涨价的压力。

在市场竞争日趋激烈的背景下,越来越多车企开始从单纯的价格竞争转向成本管控能力的系统建设。电池供应商多元化、芯片自研、零部件标准化等措施,是当前车企降本增效的主要方向。

蔚来选择了重资产自研的路径。李斌认为要改变汽车产业价值链条上主要利润流向电池和芯片供应商的局面,就一定要自己掌握核心技术和零部件。重资产投入拉高了短期成本,但在李斌看来是企业长期竞争力的基础。他在今年4月的一次采访中以自研芯片“神玑NX9031”举例称,一颗自研芯片可以替代四颗英伟达Orin芯片,仅此一项就“节省了数亿美元成本”。

零跑则给出了另一条路径的思考。零跑在成本控制上采取的措施包括平台化设计和零部件自制,较高的自研比例能在一定程度上对冲了外部采购成本上涨的压力。

动力电池占新能源整车成本的30%至50%,是整车成本管控的核心环节。引入第二家甚至第三、第四家动力电池供应商(即“二供”),是当前车企最直接的降本手段之一。鸿蒙智行、特斯拉、理想等头部车企密集推进电池供应商多元化。

理想还在上半年进行了渠道和组织架构的调整,并通过与欣旺达等多家电池厂商合作生产自研电池,引入多元化采购策略以对冲原材料价格波动带来的成本压力。

小鹏、岚图和阿维塔则强调了价值和利润边界。“小鹏要做一个良性的竞争,而不是单纯做一个便宜车,比如10万元以下的车不碰。”4月,小鹏汽车CEO何小鹏对第一财经等媒体称,做便宜的、低利润的车是没有价值的。阿维塔科技董事长王辉则在5月底的一场论坛上提出,没有利润的销量是伪销量,靠价格战换来的规模是虚假的繁荣。岚图汽车董事长卢放在2026大连夏季达沃斯论坛期间表示,部分低端车型可能面临减产甚至退出市场。

下半年赛程仍然难言轻松

进入下半年,新势力车企面临的竞争环境将进一步复杂化。

乘联分会的数据显示,进入7月后,整体大盘向下的势头仍未得到扭转。7月1~5日,全国乘用车市场零售16.9万辆,同比下降15%,环比增长4%;新能源零售10.3万辆,同比下降9%,环比下降6%。

乘联分会认为,持续的降价促销已难以为继,上半年价格战明显退潮,消费者已从“等降价”转向“看技术”。7月预计各品牌促销力度趋于理性,新品定价更注重配置和安全溢价,而非单纯内卷杀价,市场竞争焦点加速向智能化、安全性和续航真实表现转移。估计7月后的市场预期将逐步改善,零售端降幅有望在三、四季度逐步收窄。

麦肯锡5月发布的《2026中国汽车消费者洞察》报告显示,价格战反噬消费者信心,技术创新更获青睐。消费者越来越不愿意单纯为“便宜”买单,而是更愿意为“价值”投票。

从行业内部看,新能源渗透率突破60%之后,增量空间的争夺将更加激烈。出口正在成为行业核心增长引擎。根据乘联分会数据,2026年6月,新能源车出口49.9万辆,占出口总量的56.9%(创下历史新高),出口数量同比增长152.7%;1-6月新能源乘用车厂商出口223.1万辆,同比增长124.3%。

从各品牌自身看,下半年将是验证全年目标能否兑现的关键窗口。零跑若要完成100万辆目标,下半年月均需达到约10.7万辆;小鹏和奕派科技如果要完成目标,月均销量需要达到6万辆以上;理想、问界、深蓝要达标月均需达到5万辆级;蔚来则需要完成月均4.2万辆。

纵观上半年,除零跑外,其余头部新势力仍在3万级阵营缠斗,仅有蔚来和小鹏在6月双双突破4万大关。而尾部新势力中,智己、阿维塔还在苦苦挣扎于突破月销万辆的规模。对于所有的新势力车企来说,尽管新能源渗透率已经连续三个月稳定在60%以上,但若要达成各自的年度指标,下半年仍需在更加激烈的竞争中甩开对手。