市场焦点:机构动向与热门板块解析

一、机构买卖全景透视

二、市场热点

当日热点:光通信

(一)板块驱动力

AI 算力需求引爆光通信芯片赛道:随着全球 AI 计算集群从 “堆算力” 转向 “拼网络效率”,高速光互联成为刚需。

光通信行业景气度持续攀升:今年以来,光纤行业呈现出“产品量价齐升”的景气态势。江苏一家光纤生产企业负责人近日对央视财经记者表示,今年一季度光纤产销量同比增长近5倍,产品价格也出现大幅上涨,G.657.A2光纤去年是每芯公里32元,今年涨到了240元,涨幅达到了650%。业内认为,高端光纤价格在 AI 数据中心建设推动下,带动上游芯片需求激增,形成 “光纤高景气蔓延至芯片端” 的产业链共振。据CRU预测,2027年全球光纤需求将攀升至8.8亿芯公里。

机构观点:摩根士丹利在4月20日发布专题研报指出,OFC(光纤通讯大会)后,新一波投资者持续涌入光通讯板块,买方力量仍在不断扩大,为板块股价提供持续支撑。研报同时强调,当前多家光通讯企业年度产能已基本售罄,营收不确定性显著降低,未来几个季度的利润率表现将成为市场关注的核心指标。

市场空间:集邦咨询预测,2026 年全球 AI 专用光收发模块市场规模将达 260 亿美元,同比增长超 57%。

(二)相关产业链梳理

光通信产业链核心股

1)光芯片龙头企业

源杰科技(688498):国内光芯片领域龙头,产品速率覆盖2.5G至100G以上,是国内仅有的三家实现200G EML芯片量产并对外销售的企业之一,光芯片出货量稳居国内首位,产品广泛应用于数据中心、电信网络等核心场景,在高速光芯片国产替代中占据先发优势。

长光华芯(688048):专注于高功率半导体激光芯片及光通信芯片的研发与生产,在高功率激光芯片领域具备行业领先地位,同时积极布局光通信高速光芯片,实现两大高成长赛道协同发展,技术实力与产能规模持续提升。

2)上游关键材料

① 磷化铟(光芯片之王,AI算力的“根”):云南锗业、源杰科技、三安光电、光迅科技

② 薄膜铌酸锂(1.6T光模块的“心脏”):中瓷电子、光迅科技、天通股份、光库科技

③ 锗(光纤与探测器的“刚需血液”):云南锗业、驰宏锌锗、株冶集团

④ 砷化镓(射频+光芯片“双核心”):海特高新、三安光电、有研新材、乾照光电

⑤ 锑化物(探测器+高端散热“双王牌”):华钰矿业、国城矿业、湖南黄金、兴业银锡

⑥ 溴素(高端光纤的“灵魂”):山东海化、滨化股份、鲁北化工

⑦ 法拉第旋光片(缺货率高达 50%,光隔离器的核心材料):光库科技、福晶科技、东田微、天孚通信、腾景科技

** 上游材料龙头企业及潜力股 **

云南锗业(002428):聚焦锗系列产品的开采与深加工,其核心产品磷化铟(InP)衬底是光芯片制造的关键基础材料,公司磷化铟衬底产能位居国内前列,是光模块产业链上游材料环节的核心供应商,直接受益于磷化铟价格上涨与需求爆发。

三安光电(600703):全球化合物半导体龙头企业,业务布局LED芯片、射频前端、光芯片等多元领域,在光通信领域具备磷化铟外延片量产能力,为光芯片制造提供核心基础材料,依托全产业链优势,持续强化在光通信上游的核心地位。

锡业股份(000960):铟资源方面是国内龙头。

株冶集团(600961):国内铟冶炼重要企业,年产能约 60 吨。

锌业股份(000751):金属铟年产量 5—8 吨。

豫光金铅(600531):生产的 7N 级高纯铟主要用于制备磷化铟、锑化铟等核心衬底。

海特高新(002023):参股公司华芯科技的磷化铟实现量产。

博杰股份(002975):参股的鼎泰芯源磷化铟衬底材料正积极扩产中。

兆驰股份(002429):已形成对砷化镓、磷化铟、氮化镓等材料体系的覆盖。

衢州发展(600208):拟收购的先导电科在铟金属提纯加工领域技术领先。

3)光模块及高端器件厂商

中际旭创(300308):全球光模块行业龙头,在400G、800G高速光模块市场占据领先份额,1.6T光模块研发与量产进度领跑行业,2025年第二季度实现1.6T光模块量产,第三季度开启海外客户批量出货,深度绑定全球头部云厂商,充分受益于高速光模块放量红利。

新易盛(300502):国内主流光模块厂商,产品覆盖数据中心、电信传输等多元场景,在400G、800G高速光模块及1.6T产品研发上具备强劲实力,海外客户渠道成熟稳定,市场份额持续提升,是高速光模块领域的核心受益标的。

华工科技(000988):业务涵盖光通信模块、激光设备及传感器等领域,光模块产品广泛应用于数据中心、5G接入网场景,具备从光芯片到光模块的部分垂直整合能力,产业链协同优势显著,抗风险能力与盈利空间持续优化。

4)高端光器件特色企业

光库科技(300620):专注于光纤器件及铌酸锂调制器研发生产,是国内少数具备薄膜铌酸锂调制器量产能力的企业,产品应用于高速光通信、光纤传感等高端场景,卡位高速光通信核心器件赛道。

仕佳光子(688313):深耕光芯片及光器件研发制造,产品涵盖PLC光分路器芯片、AWG芯片、DFB激光器芯片等,在薄膜铌酸锂领域实现重大技术突破,是国内唯一实现8英寸薄膜铌酸锂晶圆级量产的企业,产品适配高速光模块及光路由器,成长潜力突出。

CPO产业链:核心标的价值凸显,细分领域隐形冠军迎重估

头部企业:中际旭创、新易盛、天孚通信、源杰科技等依旧是CPO产业链核心标的。

细分领域隐形冠军:一批深耕关键环节的企业迎来价值重估,其中太辰光是CPO光互联 “连接大师”,全球MPO连接器市占率超30%;罗博特科为全球唯一CPO全流程设备供应商;仕佳光子的1.6T AWG芯片全球市占率约30%,打破海外垄断;光库科技是铌酸锂调制器龙头。

光纤产业链核心环节及标的简析

1)光纤产业链核心环节

光纤预制棒(光棒):是产业链核心环节,技术壁垒最高,成本占比约60%-70%。

光纤:由光棒拉丝制成,其品质直接决定光纤的传输性能。

光缆:将多根光纤集成并添加护套制成,是光纤实际部署应用的载体。

2)光纤产业链产业链核心标的

机构表示,具备“棒纤缆一体化”能力的企业在光纤板块中占据核心地位。

第一梯队“棒纤缆一体化” 企业:长飞光纤、亨通光电、中天科技、烽火通信,具备完整的自主研发与规模化生产能力,是AI算力驱动下最具成长弹性的核心标的,被机构视为板块核心。

其他具备一体化能力的企业:① 通鼎互联实现光棒-光纤-光缆-光器件全产业链布局,成本与交付优势突出;② 富通信息光棒产能位居国内前三;③ 永鼎股份作为传统光缆企业,部分环节实现自产;④ 特发信息产品覆盖光纤光缆、军工专网及智慧城市领域。

(三)相关行业个股简析

长光华芯(光芯片 - 激光芯片)

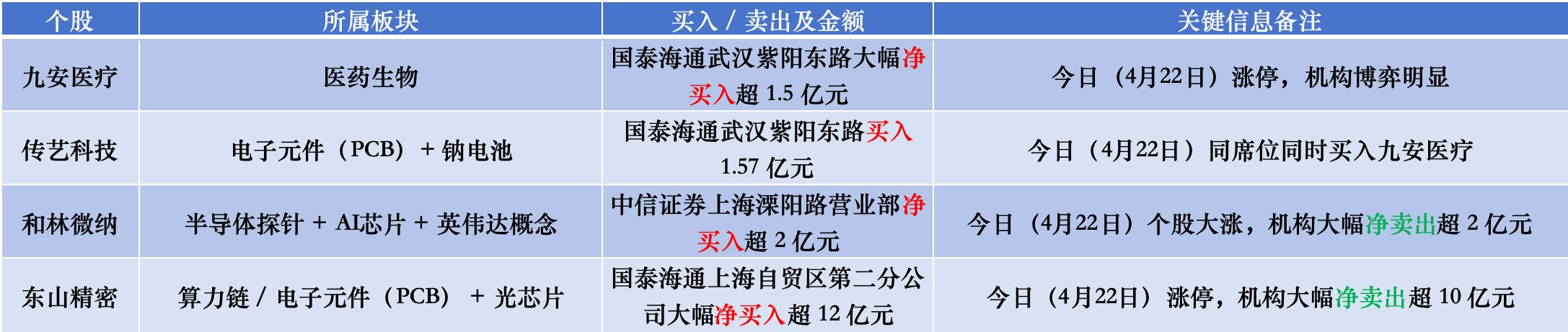

东山精密(算力链 / 电子元件 - PCB + 光芯片)

(四)相关概念股涨停原因分析

热点:算力链

(一)板块驱动力

光通信、PCB等算力产业链高景气。

根据TrendForce集邦咨询最新研究,全球AI专用光收发模块市场进入高速成长阶段,预估市场规模将从2025年165亿美元,一举扩大至2026年260亿美元,年增超过57%。强劲成长不仅来自规格升级,更反映AI数据中心加速建置下,整体光通信供应链正面临结构性重组。

TechPowerUp报道称,AMD将重启与其2008年出售的美国晶圆代工厂GlobalFoundries(格罗方德)的合作,为AMD的Instinct MI500 AI加速器联合开发CPO(共封装光学)技术。

天风证券近日表示,面向AI算力对高带宽与能效的极致需求,CPO技术已正式进入量产阶段。英伟达推出Quantum-X与Spectrum-X双平台,其中全球首款CPO以太网交换机已全面量产。博通作为业内领跑者,其交换平台正从51.2T的Bailly向102.4T的Davisson持续迭代演进。两大巨头方案均拥抱台积电先进3D堆叠硅光子引擎技术(COUPE),通过协同设计大幅优化了光功率效率与系统级网络性能。

(二)相关产业链梳理

AI算力产业链核心股

IDC:润泽科技、东阳光、数据港、奥飞数据、宝信软件、光环新网

算力租赁:宏景科技、利通电子、美利云、中贝通信、航锦科技、优刻得、莲花控股、首都在线、东方国信

国产AI芯片:寒武纪、摩尔线程、沐曦股份

CPU:海光信息、龙芯中科

半导体IP:芯原股份

服务器:工业富联、浪潮信息、中科曙光、中国长城、紫光股份

交换机:锐捷网络、盛科通信、菲菱科思

光模块:中际旭创、新易盛、天孚通信、华工科技、光迅科技、剑桥科技、太辰光、光库科技

光芯片:仕佳光子、长光华芯、源杰科技

光纤:长飞光纤、中天科技、亨通光电、永鼎股份、通鼎互联、烽火通信

电源:欧陆通、麦格米特、京泉华

PCB:胜宏科技、沪电股份、深南电路

覆铜板CCL:金安国纪、生益科技、华正新材

铜缆:兆龙互连、沃尔核材、瑞可达

连接器:华丰科技、航天电器、鼎通科技

液冷:英维克、申菱环境、高澜股份、思泉新材、川润股份、大元泵业、飞龙股份

HVDC:中恒电气、科华数据、科士达

变压器与SST:金盘科技、伊戈尔、顺钠股份、新特电气、明阳电气

柴油发电机:科泰电源、潍柴重机、潍柴动力

燃气轮机:杰瑞股份、上海电气、东方电气

(三)相关行业个股简析

和林微纳(半导体探针 + AI芯片 + 英伟达概念)

(四)相关概念股涨停原因分析

三、其他板块

AI 硬件算力链细分方向:PCB

(一)板块驱动力

AI 正重塑 PCB 行业估值逻辑:① 素有 “电子产品之母” 称誉的印制电路板(PCB),过去长期被划归强周期、低成长的传统制造业。② 随着生成式 AI 爆发式增长,AI 服务器对 PCB 的极致需求正在重塑 PCB 行业估值逻辑与增长曲线。③ AI 服务器、高速交换机等核心算力设备对高频高速、高多层、高阶 HDI 等高端 PCB 产品的需求持续放量,叠加单台 AI 设备的 PCB 价值量较传统服务器实现大幅提升,行业成长动能充沛。

AI PCB 量价齐升:① 从需求端看,全球云巨头资本开支仍在加速增长,AI 基础设施建设持续推进。② 从供给端看,高端产能持续稀缺,高端 PCB 扩产周期长、良率爬坡壁垒高,叠加上游原材料、下游配套设备紧缺,短期供需缺口难以弥合。③ 新工艺、新材料不断为 PCB 行业注入新增长动力,多条技术路线并行推进,行业远未到看清终局的阶段。④ 高盛预测,2026-2027 年全球 AI 服务器 PCB 市场增速超 110%,而传统 PCB 的需求仅维持 3%-5% 的增长。⑤ 弗若斯特沙利文预计,2029 年全球 PCB 市场规模将提升至 937 亿美元,2025—2029 年期间行业复合年均增长率为 4.8%。

PCB 产业链迎来集体涨价潮:4 月 3 日,国内覆铜板(CCL)领域龙头企业发布涨价函,宣布所有板料、PP(半固化片)价格统一上调 10%。与此同时,日本三菱瓦斯化学对铜箔基板、树脂等电子材料全线涨价 30%,上游原材料涨价成为行业关注的焦点。

AI 将 PCB 属性重新定义:① PCB 板块自 4 月以来的持续上涨,本质并非简单的 “电子周期反弹” 或 “题材催化”,而是 AI 将 PCB 从偏制造属性的成熟环节,重新定义为算力基础设施中的高壁垒增值部件。② 机柜 PCB 价值量、层数、材料等级、良率门槛、认证门槛均显著提升,最终推动行业从 “量” 逻辑切换到 “量价齐升 + 结构升级” 逻辑。

PCB 板块持续走强是大概率事件:机构分析认为,AI PCB 板块有望随着下游需求放量实现利润释放,进一步消化估值。根据产业链龙头公司的排产规划,不少公司在 2—3 年后的 PE 仅 10 倍出头,从中长期维度看,板块持续走强是大概率事件,龙头公司有望再创历史新高。

(二)相关产业链梳理

AI PCB/CCL产业链核心公司

1)覆铜板(CCL)环节

生益科技(600183):全球第二大刚性覆铜板供应商,高速材料进入英伟达供应链,M9等级产品通过认证。

南亚新材(688519):高阶高频覆铜板切入英伟达AI服务器供应链,800G光模块材料国内领先。

华正新材(603186):高频高速覆铜板通过华为认证,AI服务器材料国产化主力厂商。

2)PCB制造环节

沪电股份(002463):AI服务器高多层PCB龙头,英伟达GB200服务器PCB独家供应商,超节点市占率超30%。

深南电路(002916):华为昇腾910C封装基板核心供应商,份额超60%,突破14层FC-BGA技术。

鹏鼎控股(002938):全球PCB产能最大企业,AI服务器高阶HDI板技术领先,单机价值量提升至1.2万元。

3)封装基板环节

兴森科技(002436):国内唯一量产20层ABF载板企业,华为昇腾910C封装基板供应商,良率超90%。

深南电路(002916):国内唯一量产14层以上FC-BGA基板企业,昇腾芯片封装成本降低20%。

长电科技(600584):XDFOI先进封装平台支持AI芯片Chiplet技术,4nm工艺实现量产。

4)上游材料环节

宏和科技(603256):全球超薄电子布龙头,市占率30%,Low Dk布通过台光认证切入英伟达供应链。

建滔集团(00148 -港股):覆铜板行业龙头,布局上游原料和下游PCB全产业链,高频高速产品用于AI服务器。

博威合金(601137):供应昇腾芯片高导铜合金散热基板,替代美产产品,提升散热效率。

5)AI服务器集成环节

拓维信息(002261):华为昇腾最大硬件合作伙伴,AI服务器市占率超60%,主导国家级智算中心建设。

神州数码(000034):昇腾核心生态伙伴,推出"神州鲲泰"AI推理服务器,中标电信大单。

工业富联(601138):全球AI服务器代工龙头,英伟达GB200机柜级服务器量产,年产能规划100万台。

(三)相关行业个股简析

鹏鼎控股(算力链 / 电子元件 - PCB)

电池热管理行业

(一)行业现状

纳百川董事长陈荣贤此前表示,作为新兴行业,电池热管理正处于高速发展阶段,行业技术壁垒较高,生产企业较少,市场较为集中。

(二)相关产业链梳理

液冷+储能+电源潜力股

圣阳股份:IDC电源+液冷方案双龙头,服务头部互联网及运营商,高压UPS锂电中标东南亚、中东数据中心项目。推出全浸没液冷方舱,产品矩阵完整。固态电池完成安全及循环测试,进入示范应用。

新朋股份:特斯拉储能+液冷机柜双赛道卡位,深度参与特斯拉Megapack储能,为核心结构件供应商。向施耐德等供应液冷机柜,已小批量生产。

科泰电源:备用电源领域老兵,受益于数据中心备电需求提升。公司深耕柴油发电机组和备用电源系统,是三大运营商和头部IDC服务商的长期供应商,在算力中心备电配套领域具备先发优势。

英威腾:工业电源+储能双轮驱动,公司在UPS电源、光伏逆变器、储能变流器等领域均有布局,产品覆盖数据中心、工业制造等多个场景,受益于电源侧和储能侧双重需求释放。

中恒电气:IDC电源板块核心标的之一,公司深耕通信电源和数据中心电源领域,在高压直流供电系统方面具备核心技术,随着AI数据中心建设提速,公司订单有望持续放量。

飞龙股份:液冷部件供应商,核心业务为汽车热管理部件,在液冷领域主要提供电子泵系列和温控阀系列产品。这些产品应用于服务器液冷、数据中心液冷、人工智能散热等场景。

大元泵业:全球知名民用水泵提供商,在液冷温控领域主要提供屏蔽式液冷泵产品。液冷温控业务下游客户包括维谛技术、英维克、中兴通讯、曙光数创、同飞股份等。

(三)相关行业个股简析

纳百川(固态电池 / 锂电池 + 液冷储能)

医药生物行业

(一)相关行业个股简析

九安医疗(医药生物)

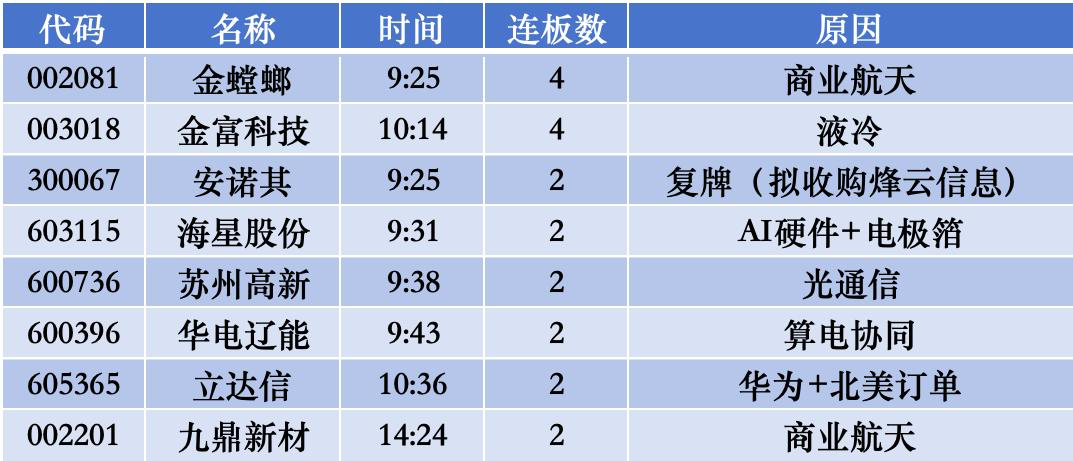

四、市场连板股

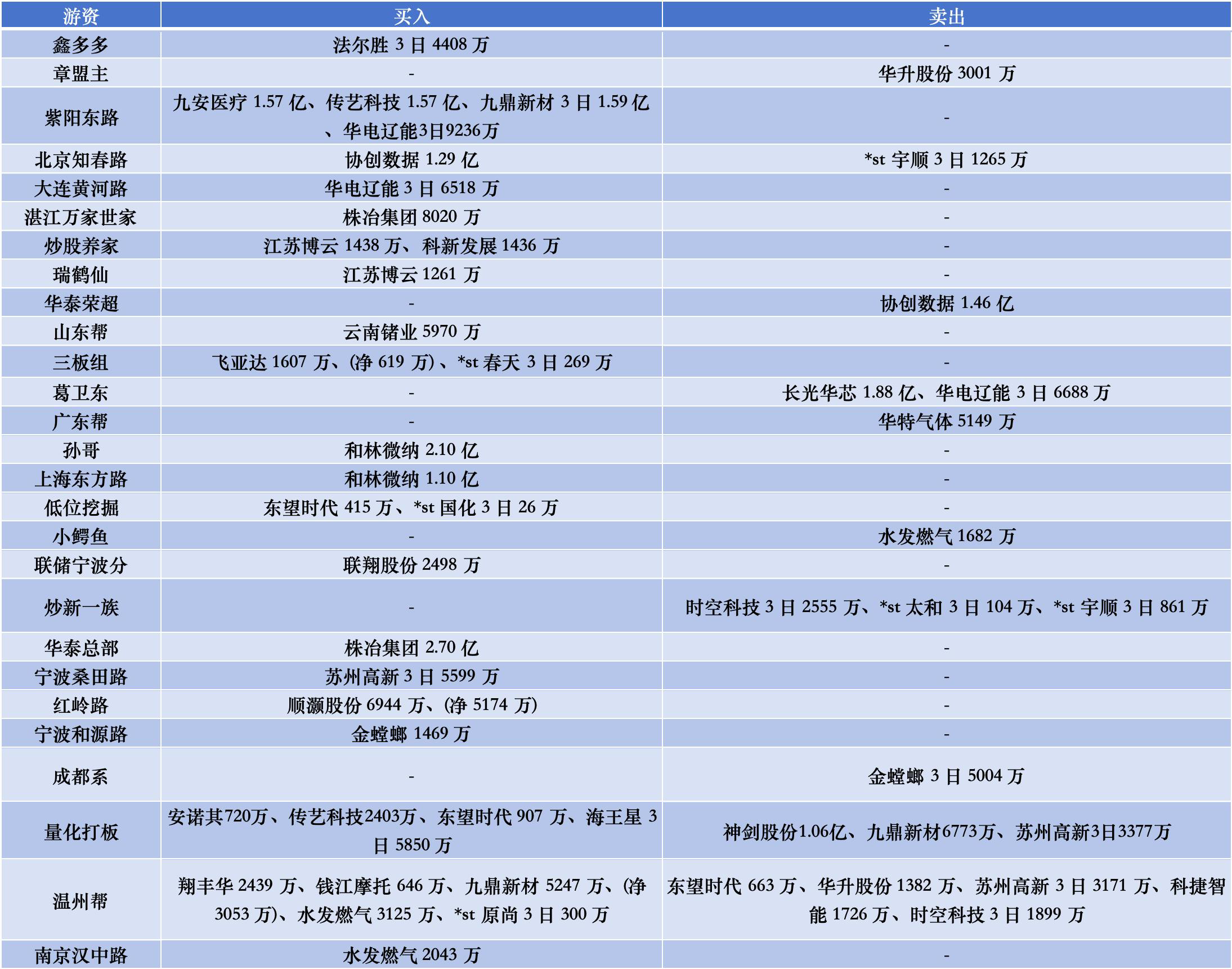

游资动态:热点题材快速轮动

一、游资买卖全景透视

(一)龙虎榜一线游资活跃度持续低迷

(二)主要游资动态

风险提示

本文内容基于公开龙虎榜及市场信息、公司公告和研报,不构成投资建议。市场有风险,操作需结合个人风险偏好与专业分析。

购买后,您可以享受的服务:

服务期限内,可反复观看产品内容。

| 服务期限 {{buydays}} | 数量 1 | 单价 ¥{{pricelist[selectedIndex].otherPrice}} |

如有问题请拨打4006060101

需支付:{{pricelist[selectedIndex].otherPrice}}

龙虎牛熊

龙虎牛熊