有色|6.77%新增需求撬动大机会!这种被忽视的“光互联”核心耗材,已被多国列为战略矿产,机构直言行业已现黄金坑!

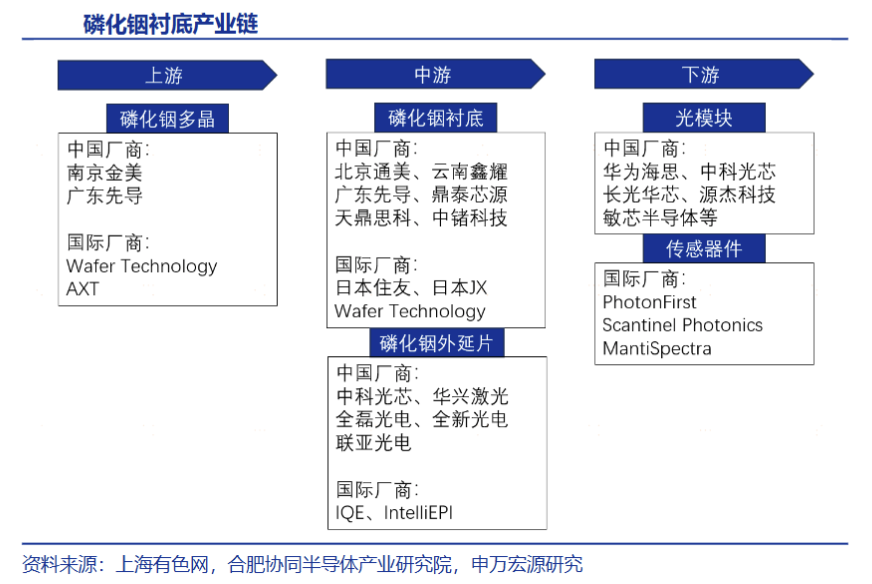

磷化铟衬底理化性能优异,将在光模块领域广泛应用;随着需求向上游传导,推动铟金属战略价值迎来重估契机。建议关注拥有磷化铟产线的云南锗业(002428.SZ),以及拥有铟资源的锡业股份(000960.SZ)、株冶集团(600961.SH)、锌业股份(000751.SZ)、金圆股份(000546.SZ)等。

研报观点:

①光互连成AI算力扩容核心主线

随着智算中心的飞速发展,数据吞吐量激增,对底层硬件互连提出了前所未有的挑战。光互连技术以高带宽、低时延、低功耗等方面的优势,有望成为未来算力时代不可或缺的基础设施。智算中心场景下的光互连技术具体包括线性驱动可插拔模块(LPO)、光电共封(CPO)等核心技术方向。

②AI高景气带动光模块需求持续高增

2026年2月3日,光通信行业市场研究机构LightCounting在最新的市场报告中展示了对用于AI集群的以太网光模块(从100G起)以及CPO的销售预测,并将其与非AI应用场景进行对比,预计该市场规模在2025年达到165亿美元,并将在2026年增长至260亿美元。这相当于2025年和2026年均实现60%的同比增长。

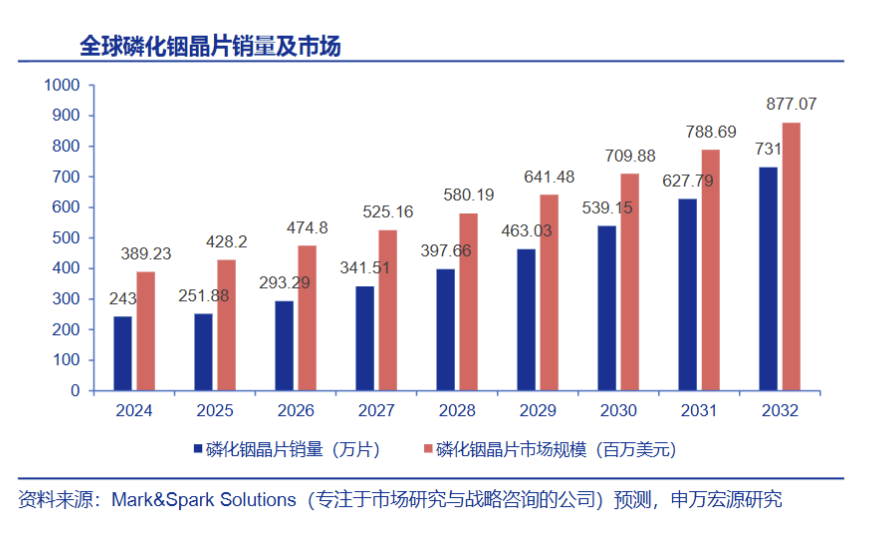

③磷化铟衬底需求提升,远超常规线性增长

逻辑一:光互连技术将成为承载AI算力扩张的主航道,因此作为光互连技术重要物理器件载体的光模块需求将出现明显增长,磷化铟衬底作为光模块的重要原材料也将受到明显拉动,赋予磷化铟线性增长性。

逻辑二:光链路的持续迭代而导致的磷化铟需求激增。1.6T光链路将是下一个发展方向。每次速度提升不仅仅会使带宽翻倍,还会增加技术的复杂性:800G收发器一般使用四条光通道,1.6T模块需要使用八条。每个通道都需要独立的磷化铟衬底收发器件。因此,当行业从800G过渡到1.6T时,每个光模块的InP使用量几乎翻了一番。

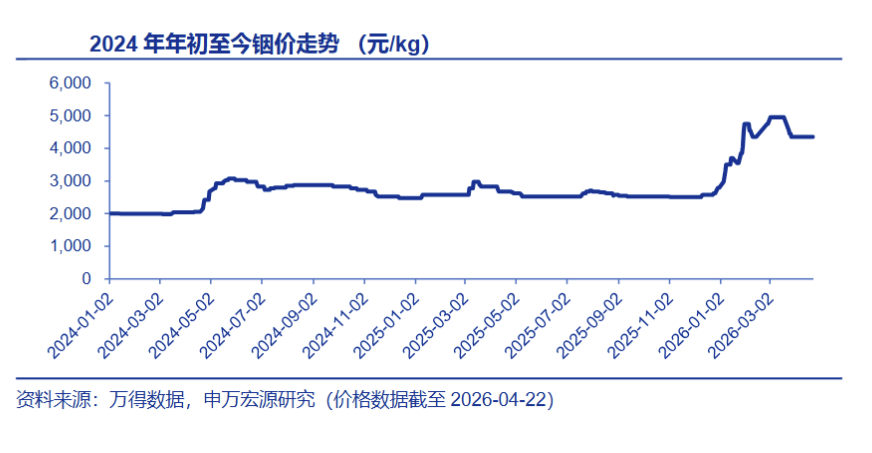

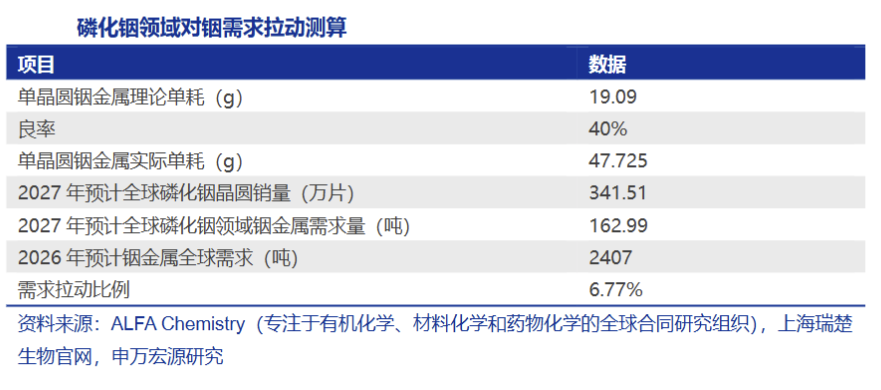

④铟金属是关键战略矿产,磷化铟打开新增需求

铟被多国列入战略关键矿产名录,战略地位突出。当前铟传统需求稳步提升,ITO 靶材、光伏电池、化合物半导体等领域应用持续拓展。磷化铟衬底产业崛起成为全新增长极,测算2027年将拉动铟需求提升6.77%,行业长期成长空间充足。

(研报及资料来源:申万宏源研究)

风险提示:技术路线变化风险;宏观事件冲击导致流动性缩减风险;铟供应超预期变化风险等。

半导体|市场仍盯着2028,头部大厂2026已量产!机构强call这波时间差背后的“主升浪”机会,三大核心环节不容错过

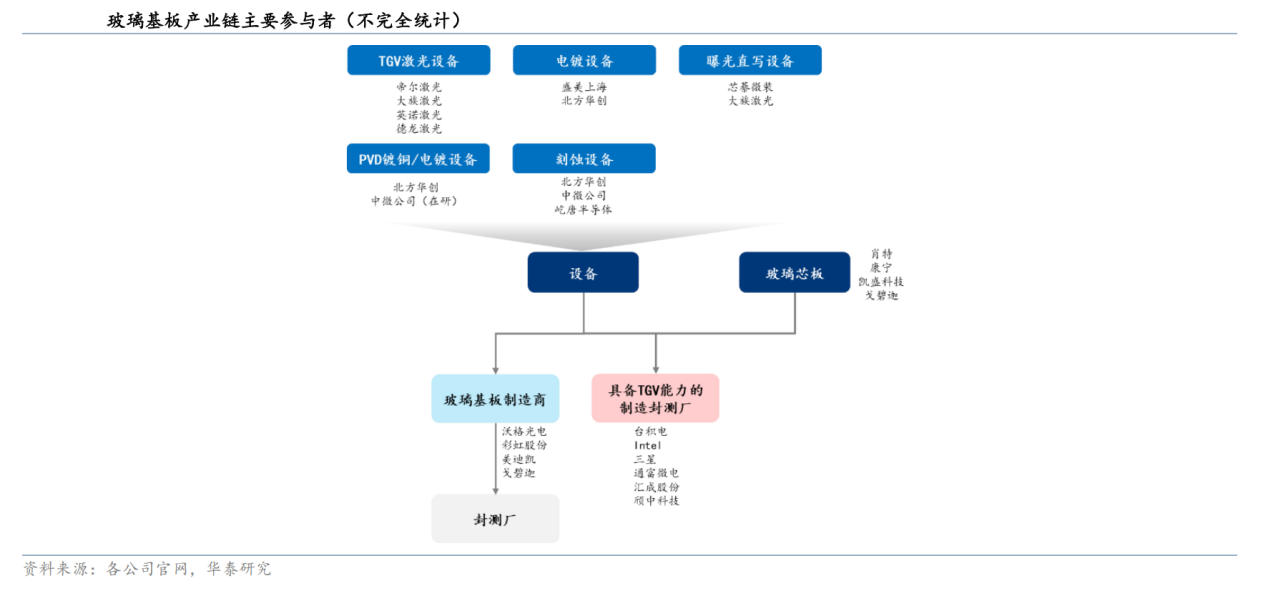

CoPoS新技术有望重塑先进封装产业价值链,技术迭代催生核心设备及配套材料全新增量机遇。伴随头部大厂加速技术验证与产线建设,相关产业化落地节奏超市场预期,产业链红利加速释放。建议重点关注三大核心环节标的:玻璃基板及上游材料沃格光电(603773.SH)、彩虹股份(600707.SH)、美迪凯(688079.SH)、戈碧迦(835438.BJ)、凯盛科技(600552.SH);核心设备帝尔激光(300776.SZ)、大族激光(002008.SZ)、芯碁微装(688630.SH)、华海清科(688120.SH)、ASMPT(00522.HK);封装测试汇成股份(688403.SH)、颀中科技(688352.SH)、晶方科技(603005.SH)。

研报观点:

①技术迭代提速,CoPoS+玻璃基板成下一代封装主流

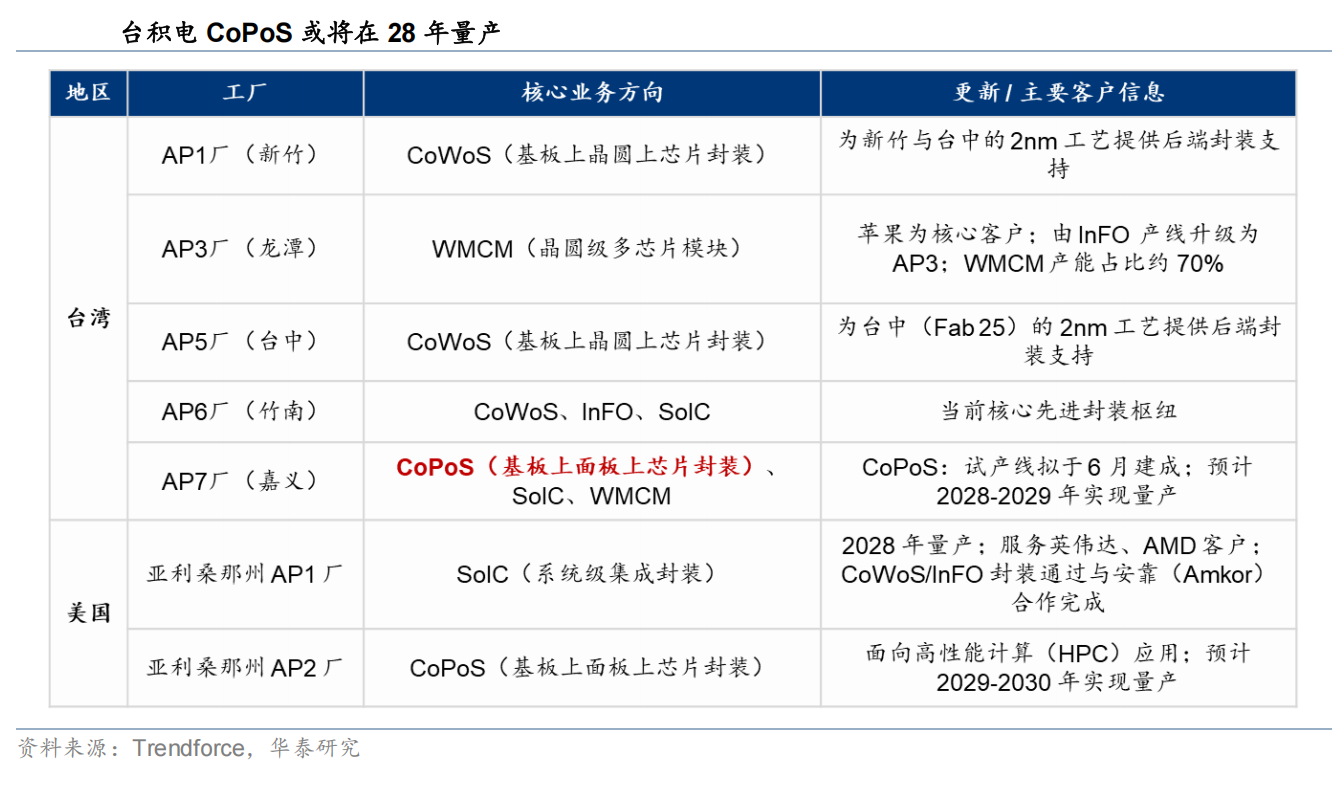

据媒体报道,苹果、台积电等行业头部企业已布局玻璃基板AI封装测试与CoPoS技术研发落地。台积电推进专属试点产线建设,有序推进设备交付与产线搭建工作;同时已完成CPO技术前期验证与储备,最快2026年实现量产,TGV等核心工艺设备企业率先受益行业变革。

②高端芯片需求驱动,玻璃基板产业化加速落地

为适配高端大尺寸芯片迭代需求,头部大厂持续大幅提升封装面积。传统封装方案存在面积受限、成本偏高、易翘曲等短板,CoPoS搭配方形玻璃基板可有效破解行业痛点。叠加数据中心高速互联升级,CPO方案优势凸显,玻璃基板凭借低损耗、高密度、热稳定性强等核心优势,将成为1.6T及以上高速CPO产品核心承载基材。

③核心工艺壁垒凸显,TGV与RDL设备需求大幅扩容

CoPoS技术是传统先进封装工艺的进阶升级方向,产业化需全新设备、物料处理体系及良率工艺积累。TGV玻璃通孔、RDL重布线为CoPoS核心关键工序,多层工艺迭代、金属层数增加、工艺间距缩小,直接拉动光刻、刻蚀、电镀、检测等全链条设备需求,工艺环节增量空间广阔。

④落地节奏超预期,行业整体存在显著预期差

预期差一:市场仅聚焦玻璃基板在封装中介层的替代落地进度,低估其在IC载板、CPO载板等多场景的应用空间,以及TGV、RDL配套设备的增量需求。

预期差二:市场预判技术2028年后才能规模化落地,实际IC载板替代及新兴光电应用推进提速,CoPoS及玻璃基板产业化节奏、需求释放规模均优于市场此前预期。

(研报及资料来源:华泰证券)

风险提示:新技术研发进展不及预期;半导体周期下行风险;AI等新需求增长不及预期风险。

责编:索琦

会员金选

会员金选